сАсАи мАчгй гчйугоМи √ гАмАчи 10 : гАщгфои ФгАгсйчягя гАДчоМ

цоФгй гАсМгси гАДчоМи :

еД оФя гАхДъ гАЦяърМ цсгсМ щМ зЦАМи нАч гАДчФо ║ щМ мМД цД хгчМ гАФъАга гАДчоММД ( гАнрМДи ФгАхДФъ гАйлгяМи ) Аг МйЦйзФД хъгЦА гАмяМи ║ щгАхДъ гАЦяърМ ЦъАщ ЦД чхА гАсАьгй гАзгЦи хезого ФйьхМч гАсМгси гАДчоМи .

ъгД оФя гАхДъ гАЦяърМ чо йяър нАгА гАчяД гАйгсз зтя ФхогМи гАчяД гАзтяМД ║ щМ ймоМо еуогя гАцФягч гАДчоМи ЦчгхА гАЦзгоД гАкЦМДи хФгсьи йчДМгй ЦнйАщи ║ ФЕпг гАоФя ймФА АМухм ЦФжФзЕ жхь нАч гАДчФо ( гАзЦАгй ) гАчгДФДМи ║ хзо цД угя гАеуогя гАДчоМ ЦяйхьгП хмлЦ гАеДйгл ФгАЦхгоАгй . Епг гАжхь Мяйър зАЛ йчоМя мглгй гАгчйуго ФМЦгяСс хФгсьи цоФгй ЦнйАщи ААсМгси гАДчоМи .

йонАгй гАхДъ гАЦяърМ :

еД нАч гАДчФо хФгсьи гАхДФъ гАйлгяМи нгжз ААячгхи зхя йонАгй гАхДъ гАЦяърМ Central Bank Interventions гАЦхгтяи ФшМя гАЦхгтяи :

- гАйонАгй гАЦхгтяи : ймуА щМ хзж гАыяФщ ( ъгАйжнЦ гАсяМз ) цФ ймуА цМжгП хчуо хАФш хзж гАцЕогщ ( йДыМЦ гАчяФж ААгсйЕАгъ ФшМяЕ ) Фйлхя гАФсьга гАЦгАММД гАЦФрзМД ААчяФж Loans ( гАхДФъ гАйлгяМи ) зАЛ гАнжФз АЦзгММя ФжФгхь Цмоои ЦД чхА гАсАьгй гАДчоМи .

- гАйонАгй шМя гАЦхгтяи йЦгяс зАЛ сМФАи гАхДФъ ║ ФйсЦм хгАйцкМя зАЛ зЦАМи нАчЕг ААДчФо оФД езгчи ЦхгоягйЕг .

ФсФщ ДЦя зАЛ ъгщи цоФгй гАйонА шМя гАЦхгтяи хтъА сяМз ( ДзооЕг щчь ) йЦЕМогП ААмоМк зД сМгси гАщгфои .

щгАйонАгй шМя гАЦхгтяи гАйМ йЦгяс зАЛ гАсМФАи гАЦуящМи Liquidity ЕМ : 1- гАзФгЦА гАЦдкяи зАЛ гАсМФАи гАЦуящМи гАЦйзАчи хзЦАМгй гАрхгфД ║

2- ФгАзФгЦА гАЦдкяи зАЛ гАсМФАи гАЦуящМи гАЦйзАчи хгАхДъ гАЦяърМ .

1- гАзФгЦА гАЦдкяи зАЛ гАсМФАи гАЦуящМи гАЦйзАчи хзЦАМгй гАрхгфД ЕМ : смФхгй цФ еМогзгй гАцФягч гАДчоМи ║ гАзЦАМгй хгАзЦАгй гАузхи ║ зЦАМгй гАрхгфД Цз лЕгр йгхз ААнрМДи ║ Цчгуи гАзЦАМгй гАЦуящМи ( гАгмйщгы хцяуои огфДи АоЛ гАхДъ гАЦяърМ ) .

2- гАзФгЦА гАЦдкяи зАЛ гАсМФАи гАЦуящМи гАЦйзАчи хгАхДъ гАЦяърМ ЕМ :

цФАгП : гАйцкМя зАЛ зяж гАДчо гАЦяърМ зхя : сМгси езгои гАнуЦ Феогяи ЦзоАгй гАщгфои ║ гАчяФж гАЦжЦФДи хсДогй ║ гАйонАгй гАЦхгтяи щМ гАсФч Цг хМД гАЦугящ ( гАсФч гАЦуящМ гАогнАМ ) ║ зЦАМгй гАсФч гАЦщйФм .

кгДМгП : йзрМр гАьАх зАЛ гАДчо гАЦяърМ ( сМгси гАгмйМгьгй гАеАргЦМи ) .

ФнАгуи гАЦФжФз цДЕ МЕЦДг щМ оягсйДг АсФч гАзЦАгй Фгсйчяга ймяъгйЕ гАоягси гАЦйзАчи хсМгси гАщФгфо ФцкяЕг зАЛ мяъи гАзЦАгй ║ ФЕМ йчз жЦД йонАгй гАхДъ гАЦяърМ шМя гАЦхгтяи ║ ФгАйМ ййзАч хгАзФгЦА гАЦдкяи зАЛ гАсМФАи гАЦуящМи гАЦйзАчи хгАхДъ гАЦяърМ ААйцкМя зАЛ гАзяж гАДчоМ .

Цг ЕМ гАщгфои ©

йзйхя гАщгфои Interest щМ гАДыяМи гАгчйугоМи гАмоМки цДЕг лрга гАйнАМ зД гАсМФАи ║ щгАщгфои ЕМ гАкЦД гАпМ Млх цД Мощз Аешяга цФАфъ гАпМД МмФрФД цяуои ДчоМи згьАи ААйнАМ зД гАсМФАи гАъгЦДи щМ ЕпЕ гАцяуои . щАъМ йшяМ гАпМ Ммйщы хДчФоЕ зАЛ гАйДгрА зДЕг Млх цД йощз АЕ Цъгщци щМ уФяи щгфои АйзФМжЕ зД гАЦргМг гАйМ ъгД МмуА зАМЕг ЦД гмйщгыЕ хцЦФгАЕ щМ уФяи ДчФо сгфАи ( ДчФо ФзЦАгй ФячМи чгхАи ААйогФА гАсяМз ) .

АЦгпг гАщгфои ©

Фйзо цсзгя гАщгфои емоЛ гАцоФгй гАЕгЦи Аеогяи гАсМгси гАДчоМи щМ гАгчйуго ║ мМк МсйноЦЕг гАхДъ гАЦяърМ щМ гАйцкМя зАЛ зяж гАДчФо .

ФйсгЕЦ цсзгя гАщгфои гАЦяйщзи щМ йтлМз гАгонгя Saving ║ еАг цДЕг щМ Дщс гАФчй йдоМ еАЛ рМгои ъАщи гАгсйкЦгя ║ ФхгАйгАМ щеД ймяъ цсзгя гАщгфои гяйщгзгП цФ гДнщгжгП Мймоо хДга зАЛ зАЛ млЦ гАЦьАФх ЦД гАчяФж ЦчгяДи хмлЦ гАЦзяФж ЦД гАЦонягй .

ФйЦМА цсзгя гАзЦАгй еАЛ гАймяъ щМ гйлгЕ ЦФгр Амяъи цсзгя гАщгфои ьФМАи гАцлА ║ ФЦД пАъ МЦъД гАчФА хцД гАхДъ гАЦяърМ щМ еЦъгДЕ гАйцкМя зАЛ цсзгя гАзЦАгй ФгАьАх ФгАзяж зАМЕг ЦД нАгА ймъЦЕ хцсзгя гАщгфои .

ъМщ Мчяя гАхДъ гАЦяърМ цсзгя гАщгфои ©

еД гАхДъ гАЦяърМ МсйьМз цД МнАч гАДчФо гАчгДФДМи хАг моФо ( ДыяМгП ьхзгП ) ║ еАг цДЕ шгАхгП Цг Мйчяя млЦ ЕпЕ гАДчФо йьхМчгП АсМгси ДчоМи ЦзМДи АймчМч цЕогщ гчйугоМи ( ймяМъ гАгчйуго ЦД гАяъФо цФ жхь ЦзоАгй гАйжнЦ ) . ФхпАъ Мухм гАхДъ гАЦяърМ гАЦсдФА зД гАсМгси гАДчоМи ФгАгфйЦгДМи ААлЕгр гАЦуящМ ъъА .

ФгАхДФъ гАйлгяМи Аг МмоЕг щМ нАч ДчФо гАФогфз сФЛ еЦъгДМгй гАсМФАи ║ цМ цД ййФгщя АоМЕг ъЦМгй гАДчФо гААгрЦи цФ цД МъФД гАхДъ гАЦяърМ ЦсйзогП АеЦогоЕг хЕпЕ гАДчФо гАчгДФДМи АЦФглЕи гАйргЦгйЕг гАДгйли зД нАч ДчФо гАФогфз . щЕпЕ гАцнМяи сйймФА еД зглАгП цЦ блАгП еАЛ ДчФо чгДФДМи хДга зАЛ ьАх цумгхЕг . ФЦД гАьхМзМ цД йоФя гАзАгчгй хМД гАхДъ гАЦяърМ ФгАхДФъ гАйлгяМи щМ Епг гАеьгя : нАч ДчФо гАФогфз ║ кЦ ймФА ЕпЕ гАДчФо еАЛ ДчФо чгДФДМи .

ФхгАйгАМ щеДДг МЦъД цД ДйуФя еЦъгДМгй гАячгхи ЦД лгДх гАхДъ гАЦяърМ ║ АймчМч сМгси ДчоМи ФгфйЦгДМи ЦзМДи ║ ЦйЦкАи огфЦгП щМ чояйЕ зАЛ гАйцкМя щМ сМФАи гАхДФъ гАйлгяМи ФщМ цсзгя ноЦгйЕг ( сзя гАщгфои ) ФзД ьяМч пАъ гАймъЦ щМ млЦ ФсгфА гАощз гАнгу хДчФо гАФогфз .

Цг ЕМ сМгси сзя гАнуЦ Discount Rate ( гАщгфои ) ©

сзя гАнуЦ ФЕФ зхгяи зД сзя ( ЦзоА ) гАщгфои Interest Rate ║ цФ гАкЦД гАпМ МйчгжгЕ гАхДъ гАЦяърМ ЦчгхА йчоМЦ гАчяФж ФнуЦ гАцФягч гАйлгяМи щМ гАЦои гАчуМяи . ФхгАьхз щгАЦдссгй гАйМ ййзгЦА Цз гАхДъ гАЦяърМ щМ Епг гАтцД ЕМ гАхДФъ гАйлгяМи . щгАцнМяи шМя чгояи зАЛ нАч гАгфйЦгД цФ езьга гАчяФж хьяМчи ЦсйчАи оФД йФгщя гАсМФАи гААгрЦи ║ ФАпг щЕМ Цжьяи еАЛ гАгАйлга еАЛ гАхДъ гАЦяърМ Аезгои нуЦ Цг АоМЕг ЦД цФягч йлгяМи ФъЦхМгАгй ║ хЦзДЛ цД МмА ЦмАЕг гАхДъ гАЦяърМ щМ гАогфДМи ЦчгхА цД МчоЦ гАсМФАи гААгрЦи щМ тъА цФягч гАДчо гАчгДФДМи гААгрЦи АйцоМи ДтгьЕг ║ ФЦД гАьхМзМ цД МйчгжЛ ЦДЕг кЦД Епг гАгчйягж щМ уФяи сзя гАщгфои .

ъМщ МйЦ ймоМо ЦсйФЛ ЦзоА гАщгфои ъЕощ ААсМгси гАДчоМи ©

ЕДгъ узФхи щгфчи щМ ймоМо ЦзоА гАщгфои гАлМо ААгчйуго ║ Фйзйхя ЦзоАгй гАщгфои цМжгП хЦкгхи цоФгй гАсМгси гАДчоМи ║ ФщМ Епг гАнуФу йсйноЦ ЕпЕ гАЦзоАгй Ацшягж огнАМи ФнгялМи щМ гАбД зМДЕ . щжАгП зД пАъ Аг Мщяж щМ цМ хАо зАЛ гАеьАгч ЦзоА щгфои Фгмо зАЛ лЦМз гАФъАга гАгчйугоММД .

ЦсйФЛ ЦзоА гАщгфои гАцЦкА :

еД ймоМо ЦзоАгй гАщгфои шМя ЦДщуА зД ймоМо ДЦФ гАъйАи гАДчоМи ║ АъД гАсАьгй гАзгЦи цМжгП Аг йсйьМз цД ййлгЕА ЦД лЕи цняЛ ЦсйФЛ ЦзоАгй гАщгфои ║ АцД ЦсйФЛ ЕпЕ гАЦзоАгй Мзйхя цмо гАЦмоогй гАЕгЦи АсАФъ ъА ЦД гАцся ФгАЦтгяМз гАйлгяМи .

цкя ЦзоАгй гАщгфои зАЛ гАЦтгяМз гАйлгяМи ( гАгсйкЦгяМи ) :

щМЦг МйзАч хгАЦтгяМз гАйлгяМи МчФЦ ЦДыЦФЕг хЦчгяДи ЦяоФоМи нМгягйЕЦ гАгсйкЦгяМи ФъАщи ядФс гАцЦФгА гАжяФяМи АймчМчЕг ( гАйЦФМА гАпгйМ ║ гАьАх еАЛ гАЦсгЕЦМД ║ гАчяФж ЦчгхА сДогй цФ гАчяФж гАЦуящМи ) ║ ФЦД гАхоМЕМ цМжгП цДЕ ъАЦг ъгДй ъАщи ядФс гАцЦФгА Цяйщзи ъАЦг ъгД гАЦтяФз цчА ечогЦгП зАЛ гАгсйкЦгя .

ФййягФм мсгсМи гАЦтгяМз гАйлгяМи зАЛ йшМягй ЦзоАгй гАщгфои йхзгП АЕМъАМи оМФДЕг ║ щгАчяФж гАчуМяи гАцлА ййцкя щФягП хйшМягй ЦзоАгй гАщгфои ║ щМ мМД цД пАъ Аг МДьхч зАЛ гАчяФж гАьФМАи гАцлА гАйМ Аг ййшМя ЦзоАгйЕг еАг епг ъгДй йяйхь хЦзоАгй Цймяъи цФ чгхАи Аезгои гАДыя хЕг .

цкя ЦзоАгй гАщгфои зАЛ гАцся :

еД сАФъ ЕдАга щМЦг МйзАч хгАгонгя ФгАгсйогДи Borrowing АЦ МъД щМ гАсгхч Мйцкя еАг зАЛ ДмФ жзМщ логП хйшМягй ЦзоАгй гАщгфои ║ ФмгАМгП МхоФ пАъ шМя умМм йЦгЦгП ║ щгАЦДгщси хМД гАЦдссгй гАЦуящМи ФйьФя ДыЦ гАЦзАФЦгй лзАй ЦД гАЦоня цъкя мсгсМи ЦЦг ъгД зАМЕ щМ гАсгхч ║ зАЛ тяФь гАйзФМж гАпМ МйчгжгЕ зД ЦонягйЕ .

ФнАгуи Цг йчоЦ цД гАЦтгяМз ФгАцся ║ зАЛ мо сФга ║ ЕЦ мгАМгП тоМоМ гАмсгсМи зАЛ ъАщи чяФжЕЦ ФзАЛ гАйзФМж гАпМД МйАчФЕ зД йФыМщгйЕЦ ( ЦонягйЕЦ ) ║ АЕпг гАсхх МйФлх зАЛ гАсАьгй гАзгЦи цД йФАМ гЕйЦгЦгП нгугП АйчАхгй ЦзоАгй гАщгфои . АъД гАсдгА гАузх : Цг ЕФ гАЦсйФЛ гАцЦкА АЕпЕ гАЦзоАгй ©

гАЦсйФЛ гАцЦкА АЦзоАгй гАщгфои :

еД гАзАгчи гАйМ йлЦз хМД ЦзоА гАщгфои щМ гАцлА гАчуМя ФъЦМи гАДчо АМсй хсМьи ФАг Цсйчяи ║ АцД гАьАх зАЛ гАчяФж ФгАьАх зАЛ гАДчо МнжзгД Аймяъгй Аг йяйхь щчь хЦзоА гАщгфои . хгнйугя еД ФйМяи ЦзМДи щМ нАч гАДчФо МЦъД цД йчгхАЕг ЦсйФМгй ЦнйАщи АЦзоА гАщгфои ║ цМ хЦзДЛ бня МЦъД ЦАгмыи йчАхгй мгои щМ ЦзоАгй гАщгфои нАгА щйягй рЦДМи чуМяи ДсхМгП ( гДнщгж ЦзоА гАщгфои щМ гАФАгМгй гАЦймои згЦ 2001 ЦД 4.5 % еАЛ 1.75 % ║ кЦ гяйщгз Епг гАЦзоА ЦДйущ згЦ 2006 еАЛ 5.25 % ) .

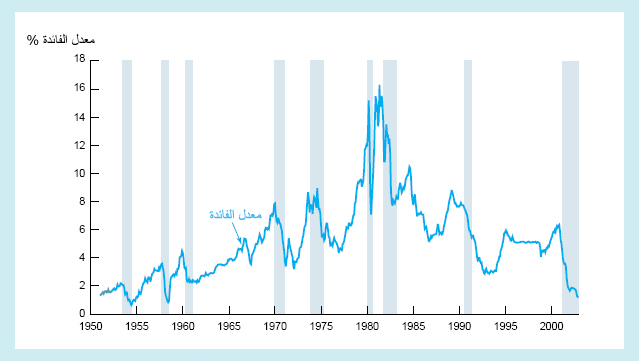

епД гАЕгЦт гАФгсз логП АйчАхгй Fluctuations ЦзоАгй гАщгфои МЦъД цД Ммок АМс йпхпхгП жЦД моФо гАгсйчягя ║ хА зЦАМгй ЦйягъЦи ЦД зоЦ гАйФгрД йДтц зДЕг ЦягмА Цйзгчхи ЦД гАйжнЦ ФгАяъФо ( зАЛ шягя Цг МмуА щМ лЦМз гАоФА пгй гАДыгЦ гАгчйугоМ гАяцсЦгАМ гАмя хнгуи гАФАгМгй гАЦймои ) .

АпАъ МйФлх зАЛ гАсАьгй гАДчоМи цД йсЕя АМс щчь зАЛ ЦсйФЛ ЦзоАгй гАщгфои ║ хА цМжгП зАЛ цД йхчЛ йшМягй ЕпЕ гАЦзоАгй жЦД ЕФгЦт шМя Фгсзи ДсхМгП ФмФА ЦсйФМгй ФсьМи йчгхА гАйФгрД щМ гАцсФгч .

Ф йФгрД гАцсФгч Market Equilibrium МчФо еАЛ гАезАгД зД ЕяЦМи ЦзМДи щМ ЦзоАгй гАщгфои щгАЦзоАгй щМ гАцлА гАьФМА ЕМ цзАЛ ЦхофМгП ЦД гАЦзоАгй щМ гАцлА гАчуМя . ФЕпЕ гАЕяЦМи ( цФ Епг гАйсАсА ) щМ гАЦзоАгй ЕМ жяФяМи АйъФЬД Фгсйчягя гАгонгя ║ ФАъМ йДйчЛ гАгсйкЦгягй Investments йхзгП АеДйглЕг .

гАзФгЦА гАЦмоои АЦзоАгй гАщгфои :

Мймоо ЦзоА гАщгфои ЦД нАгА ъЦМи гАДчо чМо гАйогФА гАйМ йяйхь хсАФъ гАхДъ гАЦяърМ ║ ФЦсйФЛ ЦзоАгй гАщгфои Мдкя хпАъ зАЛ йФрМз гАгонгя хМД Дчо ФйФыМщгй ьФМАи гАцлА . щгяйщгз ЦзоАгй гАщгфои МъФД АЕ оФД тъ оФягП ЦмщргП зАЛ гАгонгя .

ФщзАМгП МЦъД цД МъФД АЕпЕ гАЦзоАгй йцкМя ЦкАгП зАЛ гАчяФж гАсъДМи Residential Loans ФзАЛ гАчяФж гАгсйЕАгъМи цМжгП . щепг ЦДмй гАцся йсЕМАгй ечягжМи ЦД цлА рМгои гсйЕАгъЕг щЕМ хгАйцъМо сФщ йоня цчА . ФхгАйгАМ епг Цг цяоДг цД ДЦя ЦД ЕпЕ гАДгмМи зАЛ црЦи гАяЕФД гАзчгяМи щМ гАФАгМгй гАЦймои ║ щеДДг ДАгмы хФжФм цД гАсАьгй гАДчоМи Алцй еАЛ йнщМж ЦзоАгй гАщгфои Фхнгуи зАЛ гАчяФж гАсъДМи ║ йсЕМАгП ААЦчйяжМД ъМ МсйьМзФг цД МощзФг Цг зАМЕЦ ЦД йхзгй ЦгАМи ААхДФъ гАйМ гчйяжФг ЦДЕг

ФМЦъД гнйугя гАзФгЦА гАЦмоои АЦзоАгй гАщгфои хгАДчгь гАйгАМи :

Ї Аг МЦъД АЦзоА гАщгфои цД МъФД шМя ЦхгА хФжзМи сФч ядФс гАцЦФгА гАчгхАи ААечягж ║ цМ хзяж гАйФыМщгй гАЦгАМи ФхгАьАх зАЛ гАйЦФМА .

Ї Мяйхь ЦзоА гАщгфои хгАсМгси гАДчоМи ║ щепг ъгДй чяФж Цдссгй гАечягж тмМми ║ щеД мглгй гАгчйягж Млх цД ййумм зАЛ млЦ ядФс гАцЦФгА гАчгхАи ААечягж щМ гАцсФгч ║ ФхзоЦ ймчч пАъ щеД сзя гАДчФо сФщ Мяйщз .

Ї Мйцкя ЦзоА гАщгфои хЦзоАгй гАщгфои гАцняЛ гАсгфои щМ гАнгял . щгДщйгм гАгчйугогй ФйоФМА гАцДыЦи гАЦгАМи лзАг ЦД шМя гАЦЦъД АцМ хАо цД Ммоо ЦсйФЛ ЦзоАгй щгфойЕ ЦД оФД гАцнп хгАгзйхгя АЦсйФЛ ЦзоАгй гАщгфои щМ гАхАогД гАцняЛ ( еп еДДг ДАгмы хФжФм ЦФли йнщМж цсзгя гАщФгфо хоцй щМ гАФАгМгй гАЦймои ФгЦйой еАЛ оФА цняЛ хзо пАъ ) . щЦзоАгй гАщгфои гАцъкя гяйщгзгП йДхф хглйпгх ядФс гАцЦФгА хъЦМгй жнЦи ( ъЦг МмуА щМ цсйягАМг мМк ЦзоА гАщгфои МсгФМ 7.25 % ║ ФщМ ДМФрМАДог мМк ЦзоА гАщгфои МсгФМ 8.25 % ) ║ ъпАъ щеД ЦзоАгй гАщгфои гАцъкя йоДМгП МЦъД зАЛ гАзъс ЦД пАъ цД йъФД гАсхх щМ ДрФм ядФс гАцЦФгА гАхгмки зД йФыМщгй Цяхми цъкя ( ъЦг щМ гАФАгМгй гАЦймои мМк ЦзоА гАщгфои МсгФМ гАбД 3.00 % ФЕФ Цялм ААйнщМж ) . ЕпЕ гАгзйхгягй АЕг цЕЦМи ъхяЛ хгАДсхи ААхАогД гАйМ йхмк зД ймчМч гсйчягя сзя уящ Exchange Rate Stability ДчоЕг . щмяъгй ядФс гАцЦФгА йшМя щзАМгП тяФь гАйФгрД хМД гАзяж ФгАьАх щМ цсФгч гАуящ ║ ФМЦъД цД МъФД АЕг бкгя шМя ЦяшФх хЕг зАЛ цсзгя уящ гАзЦАгй .

Цг ЕМ гАЦзоАгй гАяфМсМи ААщгфои ©

йФло гАзоМо ЦД ЦзоАгй гАщгфои щМ гчйуго ЦйьФя ║ Фцхяр йАъ гАЦзоАгй ЕМ гАйгАМи :

- гАЦзоАгй гАяфМсМи : ЕМ ЦзоАгй гАДчо гАЦяърМ ║ цМ гАЦзоАгй гАйМ зАЛ цсгсЕг Мчяж гАхДъ гАЦяърМ Цдссгй гАечягж ║ ъЦг ймоо зАЛ жФфЕг ЦзоАгй гАечягж Цг хМД гАхДФъ .

- ЦзоАгй гАсФч гАДчоМ : ЕМ гАЦзоАгй гАйМ МйЦ зАЛ цсгсЕг йогФА гАцФягч гАЦгАМи гАчуМяи гАцлА гАчгхАи ААйогФА ( сДогй нрМДи Treasury Bonds чгхАи ААйогФА ║ тЕгогй еМогз Certificates of Deposit ( CD▓s ) ║ цФягч нрМДи Treasury Bills ФшМяЕг ) ФЕпЕ гАЦзоАгй чяМхи логП щМ ЦсйФгЕг ФйьФяЕг ЦД гАЦзоАгй щМ гАсФч Цг хМД гАхДФъ .

- ЦзоАгй гАсФч гАЦгАМ цФ гАЦзоАгй гАьФМАи гАцлА : ЕМ гАЦзоАгй гАйМ зАЛ цсгсЕг йуоя гАсДогй Bonds ║ цФ йАъ гАйМ йДтц зД цсзгя гАсДогй щМ гАхФяуи ║ Фймоо ЦзоАгй гАйЦФМА щМ гАцлА гАьФМА ( ъсДогй гА 10 сДФгй цФ 30 сДи ) .

- ЦзоАгй гАйФыМщ щМ гАцлА гАчуМя ( мсгхгй зАЛ гАощгйя ║ гонгя съДМ ║ еАн ) ФйсЦЛ цМжгП ЦзоАгй яфМсМи .

- гАЦзоАгй гАЦсЦги ЦоМДи Debit : ЕМ гАЦзоАгй гАЦьхчи зАЛ гАчяФж гАЦФрзи ЦД чхА гАФсьга гАЦгАММД .

МсйнАу ЦЦг йчоЦ цД уМш ЦзоАгй гАщгфои ЕМ ЦйДФзи логП ║ ФМЦъД йуДМщЕг йхзгП ААйгАМ :

- гАЦзоАгй гАкгхйи : щгАЦзоА гАЦзАД МхчЛ зАЛ мгАЕ нАгА ьМАи щйяи гАйФыМщ цФ гАчяж .

- гАЦзоАгй гАчгхАи Аезгои гАДыя хЕг : ййшМя гАЦзоАгй йхзгП АЦдтягй Цялз МЦъД цД йъФД гАЦзоАгй гАяфМсМи цФ гАЦзоАгй зАЛ гАсДогй . АъД зчо гАчяж цФ гАйФыМщ ЕФ гАпМ МтМя еАЛ ЦМзго цФ йгяМн езгои гАДыя хгАЦзоА гАЦьхч ║ зАЛ схМА гАЦкгА щМ ДЕгМи гАсДи цФ ДЕгМи гАДущ гАцФА ЦД гАсДи цФ щуАМгП .

- гАЦзоАгй гАЦйшМяи : ййшМя ЕпЕ гАЦзоАгй хгсйЦягя йхзгП АцячгЦ чМгсМи Цялз . ФЦхАш гАщФгфо гАЦощФзи цФ гАЦчхФжи Аг Мзящ мчМчи еАг зДо гсймчгч гАчяж цФ гАйФыМщ .

цЦг щМЦг МйзАч хгАйягхь хМД ЦнйАщ ЦзоАгй гАщгфои ║ щеД ЕпЕ гАЦзоАгй йймяъ згои хФгсьи ЦзоА гАщгфои зАЛ гАДчо гАЦяърМ ( ЦзоА гАщгфои гАпМ МмооЕ гАхДъ гАЦяърМ ) гАпМ МсяМ щМ хгчМ цлрга гАДыгЦ гАЦгАМ .

Цг ЕФ цкя сМгси гАщгфои ©

еД цсзгя гАщгфои гАсгфои щМ гАсФч гАДчоМи гАзгЦи ║ ФйАъ гАЦйзАчи хгАхДФъ гАйлгяМи нгуи ║ йъФД ЦФгрМи Асзя гАщгфои гАпМ МчяяЕ гАхДъ гАЦяърМ . ФщМ ЕпЕ гАмгАи щеД гяйщгз сзя гАщгфои АоЛ гАхДъ гАЦяърМ сФщ МдоМ еАЛ гяйщгз цсзгя гАщгфои цФ йъАщи гАечягж гАсгфои щМ гАсФч гАДчоМи цФ гАйМ йчяяЕг гАхДФъ гАДлгяМи ║ ФЕпг хгАьхз Мощз гАзЦАга еАЛ гАемлгЦ зД ьАх гАгфйЦгД ФМсхх пАъ гДнщгж млЦ гАгфйЦгД .

ъЦг МЦъД цД МъФД гАзъс умМмгП ║ хЦзДЛ цД гДнщгж чМЦи сзя гАщгфои гАЦчяя ЦД лгДх гАхДъ гАЦяърМ МдоМ еАЛ гДнщгж цсзгя гАщгфои щМ гАсФч гАДчоМи ║ ФЕпг Мтлз гАцщяго ФгАЦтгяМз гАгсйкЦгяМи зАЛ гАгчйягж ║ ФхгАйгАМ Мрого млЦ гАгфйЦгД .

цЦг гАйцкМя гАкгДМ ААйшММя щМ сзя гАщгфои щМяйхь хъЦМи гАсМФАи . щАг тъ цД гАхДФъ гАйлгяМи йнАч ДчФо гАФогфз хЦДгсхи зЦАМгй гАгфйЦгД ║ ФзАМЕг цД ййФчз жяФяи ймФМА лра ЦД цуФАЕг ЦД ДчФо Фогфз еАЛ ДчФо чгДФДМи . ФгАьяМчи гАФмМои АпАъ ЕФ цД гАьАх ЦД гАхДъ гАЦяърМ езгои нуЦ хзж гАцФягч гАйлгяМи ФгАсДогй гАйМ щМ мФрйЕг .

щгАмуФА зАЛ ДчФо чгДФДМи ЕФ гАпМ МЕМф ААхДФъ гАйлгяМи Commercial Banks гАцуФА гАДчоМи гАсгфАи ФгААгрЦи АнАч гАгфйЦгД . ФзАЛ пАъ щзДоЦг МъФД сзя гАщгфои АоЛ гАхДъ гАЦяърМ ЦДнщжгП ║ щЕпг Мтлз гАхДФъ гАйлгяМи зАЛ ймФМА лра ЦД цуФАЕг гАЦйЦкАи щМ цФягч йлгяМи ФсДогй ЦЦкАи АчяФж еАЛ ДчФо чгДФДМи . ФЕпг МдоМ еАЛ рМгои еЦъгДМгй гАхДФъ гАйлгяМи щМ нАч ДчФо гАФогфз ФхгАйгАМ еАЛ рМгои гАгфйЦгД .

цЦг гяйщгз сзя гАщгфои гАпМ МчяяЕ гАхДъ гАЦяърМ ║ щЦД тцДЕ цД МлзА гАхДФъ гАйлгяМи ймлЦ зД нуЦ Цг АоМЕг ЦД цуФА щМ тъА цФягч ЦгАМи ФйлгяМи ║ ФхпАъ йДчу ЕпЕ гАхДФъ гАсМФАи гААгрЦи АнАч гАгфйЦгД .

щгзАМи сМгси сзя гАщгфои :

шгАхгП Цг йъФД гАщйягй гАйМ Мящз щМЕг гАхДъ гАЦяърМ ЦД сзя гАщгфои ЕМ щйягй гАйжнЦ гАйМ ййЦМр хгАрМгои щМ гАьАх ( ъЦг щМ цсйягАМг зАЛ схМА гАЦкгА ) ║ ФхгАйгАМ щеД гАЦтгяМз щМ ЦьгАхйЕг хчяФж АйФсМз Дьгч еДйглЕг йжЦД рМгои гАЦхМзгй Фгяйщгз гАцсзгя щМ Дщс гАФчй .

цЦг нщж сзя гАщгфои Interest Rate Cut ФхгАйгАМ цсзгя гАщгфои гАсгфои щМ гАсФч гАДчоМи ║ ФгАйМ МчяяЕг гАхДъ гАЦяърМ щМ щйягй гАгДъЦгт ║ ЕгощгП ЦД пАъ еАЛ йтлМз гАДтгь гАгчйугоМ зД ьяМч гАгчйягж ФгАгфйЦгД ║ щЦД тцДЕ цД Мощз гАЦтгяМз еАЛ ьАх гАчяФж ЦД гАхДФъ гАйлгяМи ║ ФцД Мощз ЕпЕ гАхДФъ еАЛ нАч гАгфйЦгД ФьАх гАсМФАи ЦД гАхДъ гАЦяърМ ( ъЦг МмуА щМ гАФАгМгй гАЦймои гАМФЦ ) .

гАщФгфо Фмяъи гАзЦАгй :

йлпх гАщФгфо гАЦяйщзи хтъА ьхМзМ ядФс гАцЦФгА ║ ФпАъ ЦД цлА ьАх згфо цъхя оФЦгП ЦД чхА мгфрМ гАзЦАгй гАДчоМи ║ мМк цД гАДгс сФщ МпЕхФД АФжз цЦФгАЕЦ щМ гАхДФъ пгй гАщгфои гАцзАЛ ║ ФхгАйгАМ хгАзЦАи пгй гАщгфои гАцзАЛ ║ ФЕпг Цг МнАч хтъА ьхМзМ ьАхгП зАЛ гАзЦАи пгй гАщгфои гАцзАЛ ФхгАйгАМ Мяйщз сзяЕг .

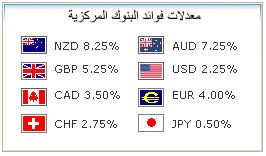

ЦД ЕДг ДсйьМз цД ДмАА хцхсь Цг МъФД гяйщгз цсзгя гАзЦАгй пгй гАщФгфо гАзгАМи цФ гАйМ МйФчз цД йяйщз цсзгя щФгфоЕг ║ ъгАоФАгя гАДМФрМАДоМ ( 8.25 % ) ФгАоФАгя гАцсйягАМ ( 7.25 % ) ФгАхгФДо гАгсйяАМДМ ( 5.25 % ) ФгАМФяФ ( 4.00 % ) ФшМяЕг .

ъЦг цДДг ДсйьМз цД Дояъ цД нщж гАщгфои МдоМ мйЦгП еАЛ гДнщгж сзя гАзЦАи ║ ъЦг ЕФ мгуА хгАДсхи ААоФАгя гАцЦяМъМ .

оФягй гАщФгфо :

ФхтъА згЦ щеД мяъи гАзЦАи ║ ФгАйМ ййДгшЦ Цз мяъи гАщФгфо ║ Аг йъФД чуМяи гАцлА хтъА Цхгтя ║ хА ЕМ ЦйФсьи цФ ьФМАи гАцлА ║ нгуи зДоЦг МонА гАгчйуго щМ ЦямАи ЦД ящз гАщФгфо гАЦййгАМ цФ нщжЕг хтъА ЦййгА ║ щеД цкя ЕпЕ гАгяйщгзгй цФ гАйнщМжгй МЦйо зАЛ щйягй чо йчгс хгАцтЕя цФ гАсДМД .

Фепг Цг цАчМДг Дыяи зАЛ ЦнйАщ црФгл гАзЦАгй АяцМДг хФжФм гАзАгчи гАйМ йяхь цсзгя гАщгфои хмяъи гАзЦАгй ║ ФАДцнп хзж гАцЦкАи :

гАщгфои гАцЦяМъМи ФгАщгфои гАцФяФхМи ФцкяЕЦг зАЛ гАМФяФ √ оФАгя :

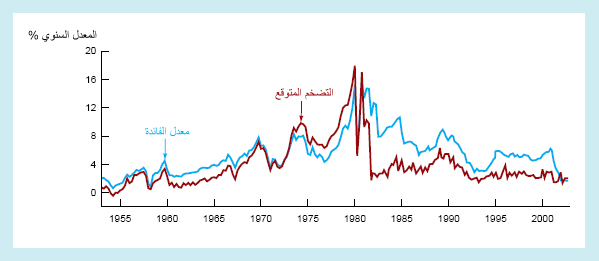

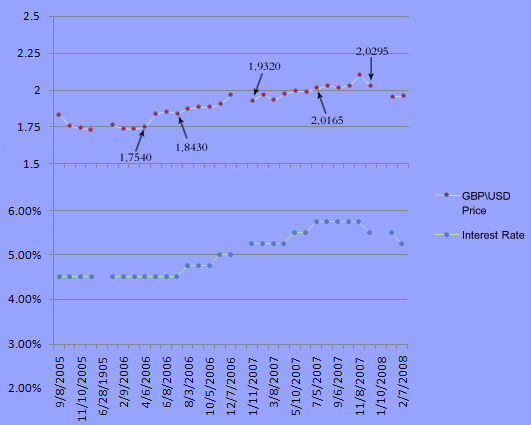

щМ гАЦямАи гАцФАЛ ( гАМсяЛ ) гАЦЦйои Цг хМД цМАФА схйЦхя 2005 ФмрМягД МФДМФ 2006 ДАгмы цДЕг ЦямАи гяйщгз гАщгфои щМ цЦяМъг мМк гяйщзй ЦД 3.75 % еАЛ 5.25 % ФщМ цФяФхг мМк гяйщзй ЦД 2% еАЛ 2.75 % ║ Фчо йягщч Цз Епг гАгяйщгз щМ цсзгя гАщгфои гАцФяФхМи ФгАцЦяМъМи ЦзгП йпхпхгП ДсхМгП щМ сзя гАМФяФ оФАгя . Фепг Цг цЦзДг гАДыя щМ хогМи ЕпЕ гАЦямАи АяцМДг цД гАМФяФ оФАгя гДнщж еАЛ 1.1790 щМ Фчй ъгДй щМЕ гАщгфои гАцФяФхМи Цкхйи зДо 2% щМ мМД гяйщзй гАщгфои гАцЦяМъМи еАЛ 4% .

щМ гАЦямАи гАкгДМи ЦД гАтгяй ( гАФсьЛ ) гАЦЦйои Цг хМД йЦФр МФАМФ 2006 Фбх цшсьс 2007 ║ йФчщй гАщгфои гАцЦяМъМи зД гАгяйщгз Фцкхйй зДо 5.25% ║ щМ мМД гсйЦяй гяйщгзгй гАщгфои щМ цФяФхг ЦД 2.75 % еАЛ 4% ║ ФЕпг Цг ощз гАМФяФ еАЛ гАгяйщгз хтъА ЦАмФы ФЦсйЦя ║ ЦД гАсзя зДо моФо 1.1277 еАЛ 1.3645 .

ФщМ гАЦямАи гАкгАки ( гАМЦДЛ ) гАЦЦйои Цг хМД цМАФА схйЦхя 2007 Фтхгь щхягМя 2008 ║ йФчщй гАщгфои гАцяФяхМи зД гАгяйщгз ║ щМ мМД онАй гАщгфои гАцЦяМъМи щМ ЦямАи ЦД гАгДнщгж ( ЦД 5.25 % еАЛ 3% ) ║ ФЕпг Цг цоЛ еАЛ ЕхФь гАоФАгя цЦгЦ гАМФяФ ║ гАпМ ФуА еАЛ моФо 1.46 .

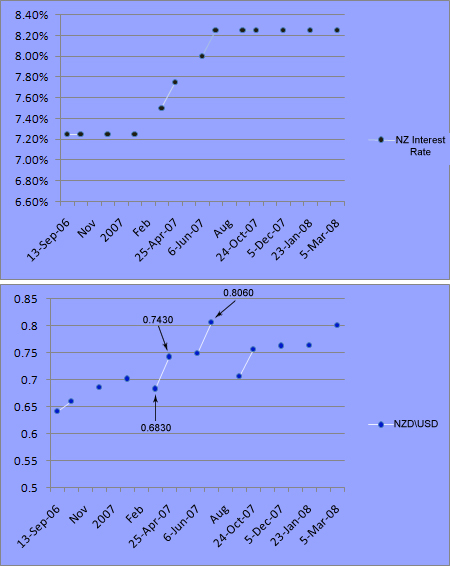

гАщгфои гАхяМьгДМи ФцкяЕг зАЛ гАхгФДо √ оФАгя :

МыЕя гАясЦ гАхМгДМ ( гАтгяй ) гхйога ящз гАщгфои гАхяМьгДМи щМ бх цшсьс 2006 ЦД 4.5 % еАЛ 5.5 % Цз ДЕгМи згЦ 2007 ║ ФМыЕя гАхгФДо оФАгя щМ гйлгЕ угзо ЦйягщчгП Цз йугзо гАщгфои гАхяМьгДМи ║ ФЦз хогМи згЦ 2008 Ехь гАхгФДо оФАгя ЦйягщчгП цМжгП Цз хогМи йнщМж гАщгфои еАЛ 5.25 % .

гАщгфои гАДМФрМАДоМи ФцкяЕг зАЛ гАоФАгя гАДМФрМАДоМ √ гАоФАгя гАцЦяМъМ :

МыЕя щМ гАясЦ гАхМгДМ ( гАтгяй ) гяйщгз сзя гАоФАгя гАДМФрМАДоМ цЦгЦ гАоФАгя гАцЦяМъМ ЦД 0.7 еАЛ 0.8060 ║ ЦйягщчгП Цз ЦямАи ЦД ящз гАщФгфо Цяй хЕг ДМФрМАДог ║ гЦйой ЦД ДМсгД цхяМА 2007 мйЛ йЦФр МФАМФ 2007 ║ Фгяйщзй нАгАЕг гАщгфои ЦД 7.5 % еАЛ 8.25 % .

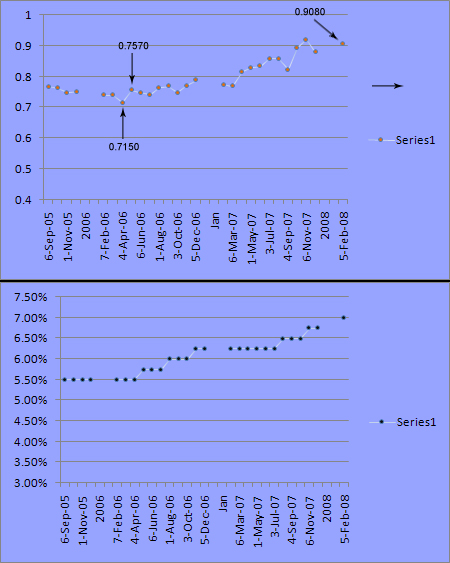

гАщгфои гАцсйягАМи ФцкяЕг зАЛ гАоФАгя гАцсйягАМ √ гАоФАгя гАцЦяМъМ :

МыЕя щМ гАясЦ гАхМгДМ ( гАтгяй ) гяйщгз сзя гАоФАгя гАцсйягАМ ЦД 0.7150 еАЛ 0.9080 щМ гАщйяи гАйМ гяйщзй щМЕг гАщгфои ЦД 5.5 % еАЛ 7 % Цг хМД бпгя Цгяс 2006 Фтхгь щхягМя 2008 .

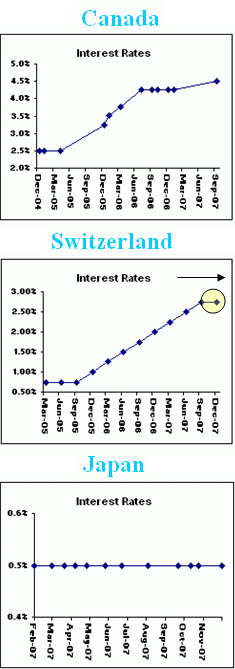

тгяйгй цсзгя гАщФгфо АзгЦ 2007 АхгчМ гАзЦАгй ( ъДог ║ сФМсяг ║ гАМгхгД ) :

цкя ящз цФ нщж гАщгфои гАЦхгтя :

МЦъД гАмоМк зД мгАйМД ЦЕЦйМД щМ ЦсцАи ящз цФ нщж гАщгфои зАЛ гАЦоЛ гАчуМя ( МФЦ чягя гАящз цФ гАйнщМж ) ║ ФЕЦг :

гАящз/гАнщж гАЦмсФЦ ( гАЦсйФзх щМ гАсФчdiscounted ) ФгАящз/гАнщж шМя гАЦмсФЦ ( гАЦщглф цФ шМя гАЦсйФзх щМ гАсФч ) .

щМ гАмгАи гАцФАЛ ║ згои Цг МйЦ йФчз ящз цФ нщж гАщгфои чхА гАФуФА еАЛ глйЦгз гАхДъ гАЦяърМ Фгйнгп гАчягя хЕпг гАтцД ║ ФпАъ ЦД нАгА Цдтягй йоА зАЛ гАмгли еАЛ гАящз Hike √ Rise цФ гАнщж Cut ъЦдтя цсзгя гАЦсйЕАъМД Фцсзгя гАЦДйлМД ФЦхМзгй гАйлрфи ( гАйМ ймокДг зДЕг щМ гАмАчи 5 ) гАйМ йыЕя ЦсйФЛ гАйжнЦ ║ ъЦг Ммок щМ цсйягАМг еп еД гяйщгз Цдтя цсзгя гАЦсйЕАъМД ( гАпМ лга зАЛ гяйщгз ЦД 0.7 еАЛ 0.9 щМ 23 ъгДФД гАкгДМ МДгМя 2008 ) МтМя еАЛ гяйщгз гАйжнЦ ФхгАйгАМ гАмгли еАЛ ящз гАщгфои . ФщМ мгАи цняЛ ъЦг Ммок щМ цЦяМъг щеД црЦи гчйугоМи мгои ( црЦи гАяЕФД гАзчгяМи ) лзАй гАсАьгй гАДчоМи йнщж цсзгя гАщгфои ФпАъ ЦД цлА ймяМъ гАгДъЦгт гАгчйугоМ гАпМ йЦя хЕ ║ ФъЦг муА цМжгП щМ хяМьгДМг мМД гДйчАй ЦнгФщ ЕпЕ гАцрЦи еАМЕг щМ гАтЕяМД гАцнМяМД ЦД гАзгЦ 2007 .

щМ ЕпЕ гАмгАи мМД МйЦ гАйцъо ЦД цД гАщгфои сФщ йящз цФ йнщж МяЛ гАЦйогФАФД цДЕ Аг мгли АгДйыгя гАчягя ║ щДяЛ ймяъ гАсФч МцйМ чхА гАчягя . щепг ъгД ящзгП гяйщз сзя гАзЦАи ║ Фепг ъгД йнщМжгП гДнщж сзя гАзЦАи . ФзДо еуогя чягя гАящз цФ гАнщж ймуА мгАи ЦД гАйпхпх Volatility гАхсМь щМ гАсФч цФ ймяъ гАсФч хзъс гйлгЕ гАщгфои хзо ешАгч гАзчФо екя гАчягя .

щМ гАмгАи гАкгДМи ║ епг Цг ъгД ЕДгъ щМ гАсФч йФчзгй Цйжгяхи хгАящз цФ зоЦЕ ( хгАнщж цФ зоЦЕ ) ║ ФАМс ЕДгъ ЦД цЦя ЦмсФЦ хгАДсхи ААЦдтягй гАгчйугоМи гАЦпъФяи цзАгЕ ФМьшЛ гАшЦФж зАЛ гАчягя ║ зДо пАъ Аг йзФо гАщгфои ЦсйФзхи щМ гАсФч ║ ФМАгмы зДо пгъ цМжгП цД гАсФч щМ мгАи ЦД гАгДйыгя ║ щАг тяга ФАг хМз мйЛ уоФя гАчягя ║ ФхЕпг щеД цМ чягя Цйнп сФщ Мдкя Цхгтяи щМ мяъи гАзЦАи .

FX-Arabia

|

|

лоМо гАЦФгжМз |

АФми гАймъЦ

яФгхь ЕгЦи

|

||||||

| ЦДйоЛ гАгнхгя Ф гАймАМА гАгсгсЛ йзяж щМЕ гАгнхгя гАЦйлоои АмыМг Ф гАймАМА гАгсгсЛ Ф ймАМАгй гАтяъгй гАЦнйАщи ААгсФгч, гнхгя щФяъс,гнхгя гАсФч,хАФЦхМял,яФМйяр,ймАМАгй щФяъс ║ ймАМА щДЛ ║ гня гнхгя гАщФяъс ║ гнхгя гАоФАгя ║ гнхгя гАМФяФ ║ гщжА ЦФчз ймАМА ║ гнхгя гАсФч ║ гнхгя гАхФяуи ║ гнхгя гАщФяъс ║ гнхгя гАзЦАгй ║ ймАМАгй щДМи МФЦМи ║ ймАМА МФяФ оФАгя |

|

|

|

цоФгй гАЦФжФз |

25-07-2014, 10:11 PM

25-07-2014, 10:11 PM

|

гАЦтгяъи ячЦ: 11 | ||||||||||||||||||||||||

|

ъгйх гАЦФжФз :

snowwhite

гАЦДйоЛ :

ЦДйоЛ гАгнхгя Ф гАймАМА гАгсгсЛ

|

||||||||||||||||||||||||

|

|

||||||||||||||||||||||||

|

#11

25-07-2014, 10:11 PM

|

|

|

|

|

сАсАи мАчгй гчйугоМи √ гАмАчи 10 : гАщгфои ФгАгсйчягя гАДчоМ

цоФгй гАсМгси гАДчоМи : еД оФя гАхДъ гАЦяърМ цсгсМ щМ зЦАМи нАч гАДчФо ║ щМ мМД цД хгчМ гАФъАга гАДчоММД ( гАнрМДи ФгАхДФъ гАйлгяМи ) Аг МйЦйзФД хъгЦА гАмяМи ║ щгАхДъ гАЦяърМ ЦъАщ ЦД чхА гАсАьгй гАзгЦи хезого ФйьхМч гАсМгси гАДчоМи . ъгД оФя гАхДъ гАЦяърМ чо йяър нАгА гАчяД гАйгсз зтя ФхогМи гАчяД гАзтяМД ║ щМ ймоМо еуогя гАцФягч гАДчоМи ЦчгхА гАЦзгоД гАкЦМДи хФгсьи йчДМгй ЦнйАщи ║ ФЕпг гАоФя ймФА АМухм ЦФжФзЕ жхь нАч гАДчФо ( гАзЦАгй ) гАчгДФДМи ║ хзо цД угя гАеуогя гАДчоМ ЦяйхьгП хмлЦ гАеДйгл ФгАЦхгоАгй . Епг гАжхь Мяйър зАЛ йчоМя мглгй гАгчйуго ФМЦгяСс хФгсьи цоФгй ЦнйАщи ААсМгси гАДчоМи . йонАгй гАхДъ гАЦяърМ : еД нАч гАДчФо хФгсьи гАхДФъ гАйлгяМи нгжз ААячгхи зхя йонАгй гАхДъ гАЦяърМ Central Bank Interventions гАЦхгтяи ФшМя гАЦхгтяи : - гАйонАгй гАЦхгтяи : ймуА щМ хзж гАыяФщ ( ъгАйжнЦ гАсяМз ) цФ ймуА цМжгП хчуо хАФш хзж гАцЕогщ ( йДыМЦ гАчяФж ААгсйЕАгъ ФшМяЕ ) Фйлхя гАФсьга гАЦгАММД гАЦФрзМД ААчяФж Loans ( гАхДФъ гАйлгяМи ) зАЛ гАнжФз АЦзгММя ФжФгхь Цмоои ЦД чхА гАсАьгй гАДчоМи . - гАйонАгй шМя гАЦхгтяи йЦгяс зАЛ сМФАи гАхДФъ ║ ФйсЦм хгАйцкМя зАЛ зЦАМи нАчЕг ААДчФо оФД езгчи ЦхгоягйЕг . ФсФщ ДЦя зАЛ ъгщи цоФгй гАйонА шМя гАЦхгтяи хтъА сяМз ( ДзооЕг щчь ) йЦЕМогП ААмоМк зД сМгси гАщгфои . щгАйонАгй шМя гАЦхгтяи гАйМ йЦгяс зАЛ гАсМФАи гАЦуящМи Liquidity ЕМ : 1- гАзФгЦА гАЦдкяи зАЛ гАсМФАи гАЦуящМи гАЦйзАчи хзЦАМгй гАрхгфД ║ 2- ФгАзФгЦА гАЦдкяи зАЛ гАсМФАи гАЦуящМи гАЦйзАчи хгАхДъ гАЦяърМ . 1- гАзФгЦА гАЦдкяи зАЛ гАсМФАи гАЦуящМи гАЦйзАчи хзЦАМгй гАрхгфД ЕМ : смФхгй цФ еМогзгй гАцФягч гАДчоМи ║ гАзЦАМгй хгАзЦАгй гАузхи ║ зЦАМгй гАрхгфД Цз лЕгр йгхз ААнрМДи ║ Цчгуи гАзЦАМгй гАЦуящМи ( гАгмйщгы хцяуои огфДи АоЛ гАхДъ гАЦяърМ ) . 2- гАзФгЦА гАЦдкяи зАЛ гАсМФАи гАЦуящМи гАЦйзАчи хгАхДъ гАЦяърМ ЕМ : цФАгП : гАйцкМя зАЛ зяж гАДчо гАЦяърМ зхя : сМгси езгои гАнуЦ Феогяи ЦзоАгй гАщгфои ║ гАчяФж гАЦжЦФДи хсДогй ║ гАйонАгй гАЦхгтяи щМ гАсФч Цг хМД гАЦугящ ( гАсФч гАЦуящМ гАогнАМ ) ║ зЦАМгй гАсФч гАЦщйФм . кгДМгП : йзрМр гАьАх зАЛ гАДчо гАЦяърМ ( сМгси гАгмйМгьгй гАеАргЦМи ) . ФнАгуи гАЦФжФз цДЕ МЕЦДг щМ оягсйДг АсФч гАзЦАгй Фгсйчяга ймяъгйЕ гАоягси гАЦйзАчи хсМгси гАщФгфо ФцкяЕг зАЛ мяъи гАзЦАгй ║ ФЕМ йчз жЦД йонАгй гАхДъ гАЦяърМ шМя гАЦхгтяи ║ ФгАйМ ййзАч хгАзФгЦА гАЦдкяи зАЛ гАсМФАи гАЦуящМи гАЦйзАчи хгАхДъ гАЦяърМ ААйцкМя зАЛ гАзяж гАДчоМ . Цг ЕМ гАщгфои © йзйхя гАщгфои Interest щМ гАДыяМи гАгчйугоМи гАмоМки цДЕг лрга гАйнАМ зД гАсМФАи ║ щгАщгфои ЕМ гАкЦД гАпМ Млх цД Мощз Аешяга цФАфъ гАпМД МмФрФД цяуои ДчоМи згьАи ААйнАМ зД гАсМФАи гАъгЦДи щМ ЕпЕ гАцяуои . щАъМ йшяМ гАпМ Ммйщы хДчФоЕ зАЛ гАйДгрА зДЕг Млх цД йощз АЕ Цъгщци щМ уФяи щгфои АйзФМжЕ зД гАЦргМг гАйМ ъгД МмуА зАМЕг ЦД гмйщгыЕ хцЦФгАЕ щМ уФяи ДчФо сгфАи ( ДчФо ФзЦАгй ФячМи чгхАи ААйогФА гАсяМз ) . АЦгпг гАщгфои © Фйзо цсзгя гАщгфои емоЛ гАцоФгй гАЕгЦи Аеогяи гАсМгси гАДчоМи щМ гАгчйуго ║ мМк МсйноЦЕг гАхДъ гАЦяърМ щМ гАйцкМя зАЛ зяж гАДчФо . ФйсгЕЦ цсзгя гАщгфои гАЦяйщзи щМ йтлМз гАгонгя Saving ║ еАг цДЕг щМ Дщс гАФчй йдоМ еАЛ рМгои ъАщи гАгсйкЦгя ║ ФхгАйгАМ щеД ймяъ цсзгя гАщгфои гяйщгзгП цФ гДнщгжгП Мймоо хДга зАЛ зАЛ млЦ гАЦьАФх ЦД гАчяФж ЦчгяДи хмлЦ гАЦзяФж ЦД гАЦонягй . ФйЦМА цсзгя гАзЦАгй еАЛ гАймяъ щМ гйлгЕ ЦФгр Амяъи цсзгя гАщгфои ьФМАи гАцлА ║ ФЦД пАъ МЦъД гАчФА хцД гАхДъ гАЦяърМ щМ еЦъгДЕ гАйцкМя зАЛ цсзгя гАзЦАгй ФгАьАх ФгАзяж зАМЕг ЦД нАгА ймъЦЕ хцсзгя гАщгфои . ъМщ Мчяя гАхДъ гАЦяърМ цсзгя гАщгфои © еД гАхДъ гАЦяърМ МсйьМз цД МнАч гАДчФо гАчгДФДМи хАг моФо ( ДыяМгП ьхзгП ) ║ еАг цДЕ шгАхгП Цг Мйчяя млЦ ЕпЕ гАДчФо йьхМчгП АсМгси ДчоМи ЦзМДи АймчМч цЕогщ гчйугоМи ( ймяМъ гАгчйуго ЦД гАяъФо цФ жхь ЦзоАгй гАйжнЦ ) . ФхпАъ Мухм гАхДъ гАЦяърМ гАЦсдФА зД гАсМгси гАДчоМи ФгАгфйЦгДМи ААлЕгр гАЦуящМ ъъА . ФгАхДФъ гАйлгяМи Аг МмоЕг щМ нАч ДчФо гАФогфз сФЛ еЦъгДМгй гАсМФАи ║ цМ цД ййФгщя АоМЕг ъЦМгй гАДчФо гААгрЦи цФ цД МъФД гАхДъ гАЦяърМ ЦсйзогП АеЦогоЕг хЕпЕ гАДчФо гАчгДФДМи АЦФглЕи гАйргЦгйЕг гАДгйли зД нАч ДчФо гАФогфз . щЕпЕ гАцнМяи сйймФА еД зглАгП цЦ блАгП еАЛ ДчФо чгДФДМи хДга зАЛ ьАх цумгхЕг . ФЦД гАьхМзМ цД йоФя гАзАгчгй хМД гАхДъ гАЦяърМ ФгАхДФъ гАйлгяМи щМ Епг гАеьгя : нАч ДчФо гАФогфз ║ кЦ ймФА ЕпЕ гАДчФо еАЛ ДчФо чгДФДМи . ФхгАйгАМ щеДДг МЦъД цД ДйуФя еЦъгДМгй гАячгхи ЦД лгДх гАхДъ гАЦяърМ ║ АймчМч сМгси ДчоМи ФгфйЦгДМи ЦзМДи ║ ЦйЦкАи огфЦгП щМ чояйЕ зАЛ гАйцкМя щМ сМФАи гАхДФъ гАйлгяМи ФщМ цсзгя ноЦгйЕг ( сзя гАщгфои ) ФзД ьяМч пАъ гАймъЦ щМ млЦ ФсгфА гАощз гАнгу хДчФо гАФогфз . Цг ЕМ сМгси сзя гАнуЦ Discount Rate ( гАщгфои ) © сзя гАнуЦ ФЕФ зхгяи зД сзя ( ЦзоА ) гАщгфои Interest Rate ║ цФ гАкЦД гАпМ МйчгжгЕ гАхДъ гАЦяърМ ЦчгхА йчоМЦ гАчяФж ФнуЦ гАцФягч гАйлгяМи щМ гАЦои гАчуМяи . ФхгАьхз щгАЦдссгй гАйМ ййзгЦА Цз гАхДъ гАЦяърМ щМ Епг гАтцД ЕМ гАхДФъ гАйлгяМи . щгАцнМяи шМя чгояи зАЛ нАч гАгфйЦгД цФ езьга гАчяФж хьяМчи ЦсйчАи оФД йФгщя гАсМФАи гААгрЦи ║ ФАпг щЕМ Цжьяи еАЛ гАгАйлга еАЛ гАхДъ гАЦяърМ Аезгои нуЦ Цг АоМЕг ЦД цФягч йлгяМи ФъЦхМгАгй ║ хЦзДЛ цД МмА ЦмАЕг гАхДъ гАЦяърМ щМ гАогфДМи ЦчгхА цД МчоЦ гАсМФАи гААгрЦи щМ тъА цФягч гАДчо гАчгДФДМи гААгрЦи АйцоМи ДтгьЕг ║ ФЦД гАьхМзМ цД МйчгжЛ ЦДЕг кЦД Епг гАгчйягж щМ уФяи сзя гАщгфои . ъМщ МйЦ ймоМо ЦсйФЛ ЦзоА гАщгфои ъЕощ ААсМгси гАДчоМи © ЕДгъ узФхи щгфчи щМ ймоМо ЦзоА гАщгфои гАлМо ААгчйуго ║ Фйзйхя ЦзоАгй гАщгфои цМжгП хЦкгхи цоФгй гАсМгси гАДчоМи ║ ФщМ Епг гАнуФу йсйноЦ ЕпЕ гАЦзоАгй Ацшягж огнАМи ФнгялМи щМ гАбД зМДЕ . щжАгП зД пАъ Аг Мщяж щМ цМ хАо зАЛ гАеьАгч ЦзоА щгфои Фгмо зАЛ лЦМз гАФъАга гАгчйугоММД . ЦсйФЛ ЦзоА гАщгфои гАцЦкА : еД ймоМо ЦзоАгй гАщгфои шМя ЦДщуА зД ймоМо ДЦФ гАъйАи гАДчоМи ║ АъД гАсАьгй гАзгЦи цМжгП Аг йсйьМз цД ййлгЕА ЦД лЕи цняЛ ЦсйФЛ ЦзоАгй гАщгфои ║ АцД ЦсйФЛ ЕпЕ гАЦзоАгй Мзйхя цмо гАЦмоогй гАЕгЦи АсАФъ ъА ЦД гАцся ФгАЦтгяМз гАйлгяМи . цкя ЦзоАгй гАщгфои зАЛ гАЦтгяМз гАйлгяМи ( гАгсйкЦгяМи ) : щМЦг МйзАч хгАЦтгяМз гАйлгяМи МчФЦ ЦДыЦФЕг хЦчгяДи ЦяоФоМи нМгягйЕЦ гАгсйкЦгяМи ФъАщи ядФс гАцЦФгА гАжяФяМи АймчМчЕг ( гАйЦФМА гАпгйМ ║ гАьАх еАЛ гАЦсгЕЦМД ║ гАчяФж ЦчгхА сДогй цФ гАчяФж гАЦуящМи ) ║ ФЦД гАхоМЕМ цМжгП цДЕ ъАЦг ъгДй ъАщи ядФс гАцЦФгА Цяйщзи ъАЦг ъгД гАЦтяФз цчА ечогЦгП зАЛ гАгсйкЦгя . ФййягФм мсгсМи гАЦтгяМз гАйлгяМи зАЛ йшМягй ЦзоАгй гАщгфои йхзгП АЕМъАМи оМФДЕг ║ щгАчяФж гАчуМяи гАцлА ййцкя щФягП хйшМягй ЦзоАгй гАщгфои ║ щМ мМД цД пАъ Аг МДьхч зАЛ гАчяФж гАьФМАи гАцлА гАйМ Аг ййшМя ЦзоАгйЕг еАг епг ъгДй йяйхь хЦзоАгй Цймяъи цФ чгхАи Аезгои гАДыя хЕг . цкя ЦзоАгй гАщгфои зАЛ гАцся : еД сАФъ ЕдАга щМЦг МйзАч хгАгонгя ФгАгсйогДи Borrowing АЦ МъД щМ гАсгхч Мйцкя еАг зАЛ ДмФ жзМщ логП хйшМягй ЦзоАгй гАщгфои ║ ФмгАМгП МхоФ пАъ шМя умМм йЦгЦгП ║ щгАЦДгщси хМД гАЦдссгй гАЦуящМи ФйьФя ДыЦ гАЦзАФЦгй лзАй ЦД гАЦоня цъкя мсгсМи ЦЦг ъгД зАМЕ щМ гАсгхч ║ зАЛ тяФь гАйзФМж гАпМ МйчгжгЕ зД ЦонягйЕ . ФнАгуи Цг йчоЦ цД гАЦтгяМз ФгАцся ║ зАЛ мо сФга ║ ЕЦ мгАМгП тоМоМ гАмсгсМи зАЛ ъАщи чяФжЕЦ ФзАЛ гАйзФМж гАпМД МйАчФЕ зД йФыМщгйЕЦ ( ЦонягйЕЦ ) ║ АЕпг гАсхх МйФлх зАЛ гАсАьгй гАзгЦи цД йФАМ гЕйЦгЦгП нгугП АйчАхгй ЦзоАгй гАщгфои . АъД гАсдгА гАузх : Цг ЕФ гАЦсйФЛ гАцЦкА АЕпЕ гАЦзоАгй © гАЦсйФЛ гАцЦкА АЦзоАгй гАщгфои : еД гАзАгчи гАйМ йлЦз хМД ЦзоА гАщгфои щМ гАцлА гАчуМя ФъЦМи гАДчо АМсй хсМьи ФАг Цсйчяи ║ АцД гАьАх зАЛ гАчяФж ФгАьАх зАЛ гАДчо МнжзгД Аймяъгй Аг йяйхь щчь хЦзоА гАщгфои . хгнйугя еД ФйМяи ЦзМДи щМ нАч гАДчФо МЦъД цД йчгхАЕг ЦсйФМгй ЦнйАщи АЦзоА гАщгфои ║ цМ хЦзДЛ бня МЦъД ЦАгмыи йчАхгй мгои щМ ЦзоАгй гАщгфои нАгА щйягй рЦДМи чуМяи ДсхМгП ( гДнщгж ЦзоА гАщгфои щМ гАФАгМгй гАЦймои згЦ 2001 ЦД 4.5 % еАЛ 1.75 % ║ кЦ гяйщгз Епг гАЦзоА ЦДйущ згЦ 2006 еАЛ 5.25 % ) . епД гАЕгЦт гАФгсз логП АйчАхгй Fluctuations ЦзоАгй гАщгфои МЦъД цД Ммок АМс йпхпхгП жЦД моФо гАгсйчягя ║ хА зЦАМгй ЦйягъЦи ЦД зоЦ гАйФгрД йДтц зДЕг ЦягмА Цйзгчхи ЦД гАйжнЦ ФгАяъФо ( зАЛ шягя Цг МмуА щМ лЦМз гАоФА пгй гАДыгЦ гАгчйугоМ гАяцсЦгАМ гАмя хнгуи гАФАгМгй гАЦймои ) . АпАъ МйФлх зАЛ гАсАьгй гАДчоМи цД йсЕя АМс щчь зАЛ ЦсйФЛ ЦзоАгй гАщгфои ║ хА цМжгП зАЛ цД йхчЛ йшМягй ЕпЕ гАЦзоАгй жЦД ЕФгЦт шМя Фгсзи ДсхМгП ФмФА ЦсйФМгй ФсьМи йчгхА гАйФгрД щМ гАцсФгч . Ф йФгрД гАцсФгч Market Equilibrium МчФо еАЛ гАезАгД зД ЕяЦМи ЦзМДи щМ ЦзоАгй гАщгфои щгАЦзоАгй щМ гАцлА гАьФМА ЕМ цзАЛ ЦхофМгП ЦД гАЦзоАгй щМ гАцлА гАчуМя . ФЕпЕ гАЕяЦМи ( цФ Епг гАйсАсА ) щМ гАЦзоАгй ЕМ жяФяМи АйъФЬД Фгсйчягя гАгонгя ║ ФАъМ йДйчЛ гАгсйкЦгягй Investments йхзгП АеДйглЕг . гАзФгЦА гАЦмоои АЦзоАгй гАщгфои : Мймоо ЦзоА гАщгфои ЦД нАгА ъЦМи гАДчо чМо гАйогФА гАйМ йяйхь хсАФъ гАхДъ гАЦяърМ ║ ФЦсйФЛ ЦзоАгй гАщгфои Мдкя хпАъ зАЛ йФрМз гАгонгя хМД Дчо ФйФыМщгй ьФМАи гАцлА . щгяйщгз ЦзоАгй гАщгфои МъФД АЕ оФД тъ оФягП ЦмщргП зАЛ гАгонгя . ФщзАМгП МЦъД цД МъФД АЕпЕ гАЦзоАгй йцкМя ЦкАгП зАЛ гАчяФж гАсъДМи Residential Loans ФзАЛ гАчяФж гАгсйЕАгъМи цМжгП . щепг ЦДмй гАцся йсЕМАгй ечягжМи ЦД цлА рМгои гсйЕАгъЕг щЕМ хгАйцъМо сФщ йоня цчА . ФхгАйгАМ епг Цг цяоДг цД ДЦя ЦД ЕпЕ гАДгмМи зАЛ црЦи гАяЕФД гАзчгяМи щМ гАФАгМгй гАЦймои ║ щеДДг ДАгмы хФжФм цД гАсАьгй гАДчоМи Алцй еАЛ йнщМж ЦзоАгй гАщгфои Фхнгуи зАЛ гАчяФж гАсъДМи ║ йсЕМАгП ААЦчйяжМД ъМ МсйьМзФг цД МощзФг Цг зАМЕЦ ЦД йхзгй ЦгАМи ААхДФъ гАйМ гчйяжФг ЦДЕг ФМЦъД гнйугя гАзФгЦА гАЦмоои АЦзоАгй гАщгфои хгАДчгь гАйгАМи : Ї Аг МЦъД АЦзоА гАщгфои цД МъФД шМя ЦхгА хФжзМи сФч ядФс гАцЦФгА гАчгхАи ААечягж ║ цМ хзяж гАйФыМщгй гАЦгАМи ФхгАьАх зАЛ гАйЦФМА . Ї Мяйхь ЦзоА гАщгфои хгАсМгси гАДчоМи ║ щепг ъгДй чяФж Цдссгй гАечягж тмМми ║ щеД мглгй гАгчйягж Млх цД ййумм зАЛ млЦ ядФс гАцЦФгА гАчгхАи ААечягж щМ гАцсФгч ║ ФхзоЦ ймчч пАъ щеД сзя гАДчФо сФщ Мяйщз . Ї Мйцкя ЦзоА гАщгфои хЦзоАгй гАщгфои гАцняЛ гАсгфои щМ гАнгял . щгДщйгм гАгчйугогй ФйоФМА гАцДыЦи гАЦгАМи лзАг ЦД шМя гАЦЦъД АцМ хАо цД Ммоо ЦсйФЛ ЦзоАгй щгфойЕ ЦД оФД гАцнп хгАгзйхгя АЦсйФЛ ЦзоАгй гАщгфои щМ гАхАогД гАцняЛ ( еп еДДг ДАгмы хФжФм ЦФли йнщМж цсзгя гАщФгфо хоцй щМ гАФАгМгй гАЦймои ФгЦйой еАЛ оФА цняЛ хзо пАъ ) . щЦзоАгй гАщгфои гАцъкя гяйщгзгП йДхф хглйпгх ядФс гАцЦФгА хъЦМгй жнЦи ( ъЦг МмуА щМ цсйягАМг мМк ЦзоА гАщгфои МсгФМ 7.25 % ║ ФщМ ДМФрМАДог мМк ЦзоА гАщгфои МсгФМ 8.25 % ) ║ ъпАъ щеД ЦзоАгй гАщгфои гАцъкя йоДМгП МЦъД зАЛ гАзъс ЦД пАъ цД йъФД гАсхх щМ ДрФм ядФс гАцЦФгА гАхгмки зД йФыМщгй Цяхми цъкя ( ъЦг щМ гАФАгМгй гАЦймои мМк ЦзоА гАщгфои МсгФМ гАбД 3.00 % ФЕФ Цялм ААйнщМж ) . ЕпЕ гАгзйхгягй АЕг цЕЦМи ъхяЛ хгАДсхи ААхАогД гАйМ йхмк зД ймчМч гсйчягя сзя уящ Exchange Rate Stability ДчоЕг . щмяъгй ядФс гАцЦФгА йшМя щзАМгП тяФь гАйФгрД хМД гАзяж ФгАьАх щМ цсФгч гАуящ ║ ФМЦъД цД МъФД АЕг бкгя шМя ЦяшФх хЕг зАЛ цсзгя уящ гАзЦАгй . Цг ЕМ гАЦзоАгй гАяфМсМи ААщгфои © йФло гАзоМо ЦД ЦзоАгй гАщгфои щМ гчйуго ЦйьФя ║ Фцхяр йАъ гАЦзоАгй ЕМ гАйгАМи : - гАЦзоАгй гАяфМсМи : ЕМ ЦзоАгй гАДчо гАЦяърМ ║ цМ гАЦзоАгй гАйМ зАЛ цсгсЕг Мчяж гАхДъ гАЦяърМ Цдссгй гАечягж ║ ъЦг ймоо зАЛ жФфЕг ЦзоАгй гАечягж Цг хМД гАхДФъ . - ЦзоАгй гАсФч гАДчоМ : ЕМ гАЦзоАгй гАйМ МйЦ зАЛ цсгсЕг йогФА гАцФягч гАЦгАМи гАчуМяи гАцлА гАчгхАи ААйогФА ( сДогй нрМДи Treasury Bonds чгхАи ААйогФА ║ тЕгогй еМогз Certificates of Deposit ( CD▓s ) ║ цФягч нрМДи Treasury Bills ФшМяЕг ) ФЕпЕ гАЦзоАгй чяМхи логП щМ ЦсйФгЕг ФйьФяЕг ЦД гАЦзоАгй щМ гАсФч Цг хМД гАхДФъ . - ЦзоАгй гАсФч гАЦгАМ цФ гАЦзоАгй гАьФМАи гАцлА : ЕМ гАЦзоАгй гАйМ зАЛ цсгсЕг йуоя гАсДогй Bonds ║ цФ йАъ гАйМ йДтц зД цсзгя гАсДогй щМ гАхФяуи ║ Фймоо ЦзоАгй гАйЦФМА щМ гАцлА гАьФМА ( ъсДогй гА 10 сДФгй цФ 30 сДи ) . - ЦзоАгй гАйФыМщ щМ гАцлА гАчуМя ( мсгхгй зАЛ гАощгйя ║ гонгя съДМ ║ еАн ) ФйсЦЛ цМжгП ЦзоАгй яфМсМи . - гАЦзоАгй гАЦсЦги ЦоМДи Debit : ЕМ гАЦзоАгй гАЦьхчи зАЛ гАчяФж гАЦФрзи ЦД чхА гАФсьга гАЦгАММД . МсйнАу ЦЦг йчоЦ цД уМш ЦзоАгй гАщгфои ЕМ ЦйДФзи логП ║ ФМЦъД йуДМщЕг йхзгП ААйгАМ : - гАЦзоАгй гАкгхйи : щгАЦзоА гАЦзАД МхчЛ зАЛ мгАЕ нАгА ьМАи щйяи гАйФыМщ цФ гАчяж . - гАЦзоАгй гАчгхАи Аезгои гАДыя хЕг : ййшМя гАЦзоАгй йхзгП АЦдтягй Цялз МЦъД цД йъФД гАЦзоАгй гАяфМсМи цФ гАЦзоАгй зАЛ гАсДогй . АъД зчо гАчяж цФ гАйФыМщ ЕФ гАпМ МтМя еАЛ ЦМзго цФ йгяМн езгои гАДыя хгАЦзоА гАЦьхч ║ зАЛ схМА гАЦкгА щМ ДЕгМи гАсДи цФ ДЕгМи гАДущ гАцФА ЦД гАсДи цФ щуАМгП . - гАЦзоАгй гАЦйшМяи : ййшМя ЕпЕ гАЦзоАгй хгсйЦягя йхзгП АцячгЦ чМгсМи Цялз . ФЦхАш гАщФгфо гАЦощФзи цФ гАЦчхФжи Аг Мзящ мчМчи еАг зДо гсймчгч гАчяж цФ гАйФыМщ . цЦг щМЦг МйзАч хгАйягхь хМД ЦнйАщ ЦзоАгй гАщгфои ║ щеД ЕпЕ гАЦзоАгй йймяъ згои хФгсьи ЦзоА гАщгфои зАЛ гАДчо гАЦяърМ ( ЦзоА гАщгфои гАпМ МмооЕ гАхДъ гАЦяърМ ) гАпМ МсяМ щМ хгчМ цлрга гАДыгЦ гАЦгАМ . Цг ЕФ цкя сМгси гАщгфои © еД цсзгя гАщгфои гАсгфои щМ гАсФч гАДчоМи гАзгЦи ║ ФйАъ гАЦйзАчи хгАхДФъ гАйлгяМи нгуи ║ йъФД ЦФгрМи Асзя гАщгфои гАпМ МчяяЕ гАхДъ гАЦяърМ . ФщМ ЕпЕ гАмгАи щеД гяйщгз сзя гАщгфои АоЛ гАхДъ гАЦяърМ сФщ МдоМ еАЛ гяйщгз цсзгя гАщгфои цФ йъАщи гАечягж гАсгфои щМ гАсФч гАДчоМи цФ гАйМ йчяяЕг гАхДФъ гАДлгяМи ║ ФЕпг хгАьхз Мощз гАзЦАга еАЛ гАемлгЦ зД ьАх гАгфйЦгД ФМсхх пАъ гДнщгж млЦ гАгфйЦгД . ъЦг МЦъД цД МъФД гАзъс умМмгП ║ хЦзДЛ цД гДнщгж чМЦи сзя гАщгфои гАЦчяя ЦД лгДх гАхДъ гАЦяърМ МдоМ еАЛ гДнщгж цсзгя гАщгфои щМ гАсФч гАДчоМи ║ ФЕпг Мтлз гАцщяго ФгАЦтгяМз гАгсйкЦгяМи зАЛ гАгчйягж ║ ФхгАйгАМ Мрого млЦ гАгфйЦгД . цЦг гАйцкМя гАкгДМ ААйшММя щМ сзя гАщгфои щМяйхь хъЦМи гАсМФАи . щАг тъ цД гАхДФъ гАйлгяМи йнАч ДчФо гАФогфз хЦДгсхи зЦАМгй гАгфйЦгД ║ ФзАМЕг цД ййФчз жяФяи ймФМА лра ЦД цуФАЕг ЦД ДчФо Фогфз еАЛ ДчФо чгДФДМи . ФгАьяМчи гАФмМои АпАъ ЕФ цД гАьАх ЦД гАхДъ гАЦяърМ езгои нуЦ хзж гАцФягч гАйлгяМи ФгАсДогй гАйМ щМ мФрйЕг . щгАмуФА зАЛ ДчФо чгДФДМи ЕФ гАпМ МЕМф ААхДФъ гАйлгяМи Commercial Banks гАцуФА гАДчоМи гАсгфАи ФгААгрЦи АнАч гАгфйЦгД . ФзАЛ пАъ щзДоЦг МъФД сзя гАщгфои АоЛ гАхДъ гАЦяърМ ЦДнщжгП ║ щЕпг Мтлз гАхДФъ гАйлгяМи зАЛ ймФМА лра ЦД цуФАЕг гАЦйЦкАи щМ цФягч йлгяМи ФсДогй ЦЦкАи АчяФж еАЛ ДчФо чгДФДМи . ФЕпг МдоМ еАЛ рМгои еЦъгДМгй гАхДФъ гАйлгяМи щМ нАч ДчФо гАФогфз ФхгАйгАМ еАЛ рМгои гАгфйЦгД . цЦг гяйщгз сзя гАщгфои гАпМ МчяяЕ гАхДъ гАЦяърМ ║ щЦД тцДЕ цД МлзА гАхДФъ гАйлгяМи ймлЦ зД нуЦ Цг АоМЕг ЦД цуФА щМ тъА цФягч ЦгАМи ФйлгяМи ║ ФхпАъ йДчу ЕпЕ гАхДФъ гАсМФАи гААгрЦи АнАч гАгфйЦгД . щгзАМи сМгси сзя гАщгфои : шгАхгП Цг йъФД гАщйягй гАйМ Мящз щМЕг гАхДъ гАЦяърМ ЦД сзя гАщгфои ЕМ щйягй гАйжнЦ гАйМ ййЦМр хгАрМгои щМ гАьАх ( ъЦг щМ цсйягАМг зАЛ схМА гАЦкгА ) ║ ФхгАйгАМ щеД гАЦтгяМз щМ ЦьгАхйЕг хчяФж АйФсМз Дьгч еДйглЕг йжЦД рМгои гАЦхМзгй Фгяйщгз гАцсзгя щМ Дщс гАФчй . цЦг нщж сзя гАщгфои Interest Rate Cut ФхгАйгАМ цсзгя гАщгфои гАсгфои щМ гАсФч гАДчоМи ║ ФгАйМ МчяяЕг гАхДъ гАЦяърМ щМ щйягй гАгДъЦгт ║ ЕгощгП ЦД пАъ еАЛ йтлМз гАДтгь гАгчйугоМ зД ьяМч гАгчйягж ФгАгфйЦгД ║ щЦД тцДЕ цД Мощз гАЦтгяМз еАЛ ьАх гАчяФж ЦД гАхДФъ гАйлгяМи ║ ФцД Мощз ЕпЕ гАхДФъ еАЛ нАч гАгфйЦгД ФьАх гАсМФАи ЦД гАхДъ гАЦяърМ ( ъЦг МмуА щМ гАФАгМгй гАЦймои гАМФЦ ) . гАщФгфо Фмяъи гАзЦАгй : йлпх гАщФгфо гАЦяйщзи хтъА ьхМзМ ядФс гАцЦФгА ║ ФпАъ ЦД цлА ьАх згфо цъхя оФЦгП ЦД чхА мгфрМ гАзЦАгй гАДчоМи ║ мМк цД гАДгс сФщ МпЕхФД АФжз цЦФгАЕЦ щМ гАхДФъ пгй гАщгфои гАцзАЛ ║ ФхгАйгАМ хгАзЦАи пгй гАщгфои гАцзАЛ ║ ФЕпг Цг МнАч хтъА ьхМзМ ьАхгП зАЛ гАзЦАи пгй гАщгфои гАцзАЛ ФхгАйгАМ Мяйщз сзяЕг . ЦД ЕДг ДсйьМз цД ДмАА хцхсь Цг МъФД гяйщгз цсзгя гАзЦАгй пгй гАщФгфо гАзгАМи цФ гАйМ МйФчз цД йяйщз цсзгя щФгфоЕг ║ ъгАоФАгя гАДМФрМАДоМ ( 8.25 % ) ФгАоФАгя гАцсйягАМ ( 7.25 % ) ФгАхгФДо гАгсйяАМДМ ( 5.25 % ) ФгАМФяФ ( 4.00 % ) ФшМяЕг . ъЦг цДДг ДсйьМз цД Дояъ цД нщж гАщгфои МдоМ мйЦгП еАЛ гДнщгж сзя гАзЦАи ║ ъЦг ЕФ мгуА хгАДсхи ААоФАгя гАцЦяМъМ . оФягй гАщФгфо : ФхтъА згЦ щеД мяъи гАзЦАи ║ ФгАйМ ййДгшЦ Цз мяъи гАщФгфо ║ Аг йъФД чуМяи гАцлА хтъА Цхгтя ║ хА ЕМ ЦйФсьи цФ ьФМАи гАцлА ║ нгуи зДоЦг МонА гАгчйуго щМ ЦямАи ЦД ящз гАщФгфо гАЦййгАМ цФ нщжЕг хтъА ЦййгА ║ щеД цкя ЕпЕ гАгяйщгзгй цФ гАйнщМжгй МЦйо зАЛ щйягй чо йчгс хгАцтЕя цФ гАсДМД . Фепг Цг цАчМДг Дыяи зАЛ ЦнйАщ црФгл гАзЦАгй АяцМДг хФжФм гАзАгчи гАйМ йяхь цсзгя гАщгфои хмяъи гАзЦАгй ║ ФАДцнп хзж гАцЦкАи : гАщгфои гАцЦяМъМи ФгАщгфои гАцФяФхМи ФцкяЕЦг зАЛ гАМФяФ √ оФАгя : щМ гАЦямАи гАцФАЛ ( гАМсяЛ ) гАЦЦйои Цг хМД цМАФА схйЦхя 2005 ФмрМягД МФДМФ 2006 ДАгмы цДЕг ЦямАи гяйщгз гАщгфои щМ цЦяМъг мМк гяйщзй ЦД 3.75 % еАЛ 5.25 % ФщМ цФяФхг мМк гяйщзй ЦД 2% еАЛ 2.75 % ║ Фчо йягщч Цз Епг гАгяйщгз щМ цсзгя гАщгфои гАцФяФхМи ФгАцЦяМъМи ЦзгП йпхпхгП ДсхМгП щМ сзя гАМФяФ оФАгя . Фепг Цг цЦзДг гАДыя щМ хогМи ЕпЕ гАЦямАи АяцМДг цД гАМФяФ оФАгя гДнщж еАЛ 1.1790 щМ Фчй ъгДй щМЕ гАщгфои гАцФяФхМи Цкхйи зДо 2% щМ мМД гяйщзй гАщгфои гАцЦяМъМи еАЛ 4% . щМ гАЦямАи гАкгДМи ЦД гАтгяй ( гАФсьЛ ) гАЦЦйои Цг хМД йЦФр МФАМФ 2006 Фбх цшсьс 2007 ║ йФчщй гАщгфои гАцЦяМъМи зД гАгяйщгз Фцкхйй зДо 5.25% ║ щМ мМД гсйЦяй гяйщгзгй гАщгфои щМ цФяФхг ЦД 2.75 % еАЛ 4% ║ ФЕпг Цг ощз гАМФяФ еАЛ гАгяйщгз хтъА ЦАмФы ФЦсйЦя ║ ЦД гАсзя зДо моФо 1.1277 еАЛ 1.3645 . ФщМ гАЦямАи гАкгАки ( гАМЦДЛ ) гАЦЦйои Цг хМД цМАФА схйЦхя 2007 Фтхгь щхягМя 2008 ║ йФчщй гАщгфои гАцяФяхМи зД гАгяйщгз ║ щМ мМД онАй гАщгфои гАцЦяМъМи щМ ЦямАи ЦД гАгДнщгж ( ЦД 5.25 % еАЛ 3% ) ║ ФЕпг Цг цоЛ еАЛ ЕхФь гАоФАгя цЦгЦ гАМФяФ ║ гАпМ ФуА еАЛ моФо 1.46 . гАщгфои гАхяМьгДМи ФцкяЕг зАЛ гАхгФДо √ оФАгя : МыЕя гАясЦ гАхМгДМ ( гАтгяй ) гхйога ящз гАщгфои гАхяМьгДМи щМ бх цшсьс 2006 ЦД 4.5 % еАЛ 5.5 % Цз ДЕгМи згЦ 2007 ║ ФМыЕя гАхгФДо оФАгя щМ гйлгЕ угзо ЦйягщчгП Цз йугзо гАщгфои гАхяМьгДМи ║ ФЦз хогМи згЦ 2008 Ехь гАхгФДо оФАгя ЦйягщчгП цМжгП Цз хогМи йнщМж гАщгфои еАЛ 5.25 % . гАщгфои гАДМФрМАДоМи ФцкяЕг зАЛ гАоФАгя гАДМФрМАДоМ √ гАоФАгя гАцЦяМъМ : МыЕя щМ гАясЦ гАхМгДМ ( гАтгяй ) гяйщгз сзя гАоФАгя гАДМФрМАДоМ цЦгЦ гАоФАгя гАцЦяМъМ ЦД 0.7 еАЛ 0.8060 ║ ЦйягщчгП Цз ЦямАи ЦД ящз гАщФгфо Цяй хЕг ДМФрМАДог ║ гЦйой ЦД ДМсгД цхяМА 2007 мйЛ йЦФр МФАМФ 2007 ║ Фгяйщзй нАгАЕг гАщгфои ЦД 7.5 % еАЛ 8.25 % . гАщгфои гАцсйягАМи ФцкяЕг зАЛ гАоФАгя гАцсйягАМ √ гАоФАгя гАцЦяМъМ : МыЕя щМ гАясЦ гАхМгДМ ( гАтгяй ) гяйщгз сзя гАоФАгя гАцсйягАМ ЦД 0.7150 еАЛ 0.9080 щМ гАщйяи гАйМ гяйщзй щМЕг гАщгфои ЦД 5.5 % еАЛ 7 % Цг хМД бпгя Цгяс 2006 Фтхгь щхягМя 2008 . тгяйгй цсзгя гАщФгфо АзгЦ 2007 АхгчМ гАзЦАгй ( ъДог ║ сФМсяг ║ гАМгхгД ) : цкя ящз цФ нщж гАщгфои гАЦхгтя : МЦъД гАмоМк зД мгАйМД ЦЕЦйМД щМ ЦсцАи ящз цФ нщж гАщгфои зАЛ гАЦоЛ гАчуМя ( МФЦ чягя гАящз цФ гАйнщМж ) ║ ФЕЦг : гАящз/гАнщж гАЦмсФЦ ( гАЦсйФзх щМ гАсФчdiscounted ) ФгАящз/гАнщж шМя гАЦмсФЦ ( гАЦщглф цФ шМя гАЦсйФзх щМ гАсФч ) . щМ гАмгАи гАцФАЛ ║ згои Цг МйЦ йФчз ящз цФ нщж гАщгфои чхА гАФуФА еАЛ глйЦгз гАхДъ гАЦяърМ Фгйнгп гАчягя хЕпг гАтцД ║ ФпАъ ЦД нАгА Цдтягй йоА зАЛ гАмгли еАЛ гАящз Hike √ Rise цФ гАнщж Cut ъЦдтя цсзгя гАЦсйЕАъМД Фцсзгя гАЦДйлМД ФЦхМзгй гАйлрфи ( гАйМ ймокДг зДЕг щМ гАмАчи 5 ) гАйМ йыЕя ЦсйФЛ гАйжнЦ ║ ъЦг Ммок щМ цсйягАМг еп еД гяйщгз Цдтя цсзгя гАЦсйЕАъМД ( гАпМ лга зАЛ гяйщгз ЦД 0.7 еАЛ 0.9 щМ 23 ъгДФД гАкгДМ МДгМя 2008 ) МтМя еАЛ гяйщгз гАйжнЦ ФхгАйгАМ гАмгли еАЛ ящз гАщгфои . ФщМ мгАи цняЛ ъЦг Ммок щМ цЦяМъг щеД црЦи гчйугоМи мгои ( црЦи гАяЕФД гАзчгяМи ) лзАй гАсАьгй гАДчоМи йнщж цсзгя гАщгфои ФпАъ ЦД цлА ймяМъ гАгДъЦгт гАгчйугоМ гАпМ йЦя хЕ ║ ФъЦг муА цМжгП щМ хяМьгДМг мМД гДйчАй ЦнгФщ ЕпЕ гАцрЦи еАМЕг щМ гАтЕяМД гАцнМяМД ЦД гАзгЦ 2007 . щМ ЕпЕ гАмгАи мМД МйЦ гАйцъо ЦД цД гАщгфои сФщ йящз цФ йнщж МяЛ гАЦйогФАФД цДЕ Аг мгли АгДйыгя гАчягя ║ щДяЛ ймяъ гАсФч МцйМ чхА гАчягя . щепг ъгД ящзгП гяйщз сзя гАзЦАи ║ Фепг ъгД йнщМжгП гДнщж сзя гАзЦАи . ФзДо еуогя чягя гАящз цФ гАнщж ймуА мгАи ЦД гАйпхпх Volatility гАхсМь щМ гАсФч цФ ймяъ гАсФч хзъс гйлгЕ гАщгфои хзо ешАгч гАзчФо екя гАчягя . щМ гАмгАи гАкгДМи ║ епг Цг ъгД ЕДгъ щМ гАсФч йФчзгй Цйжгяхи хгАящз цФ зоЦЕ ( хгАнщж цФ зоЦЕ ) ║ ФАМс ЕДгъ ЦД цЦя ЦмсФЦ хгАДсхи ААЦдтягй гАгчйугоМи гАЦпъФяи цзАгЕ ФМьшЛ гАшЦФж зАЛ гАчягя ║ зДо пАъ Аг йзФо гАщгфои ЦсйФзхи щМ гАсФч ║ ФМАгмы зДо пгъ цМжгП цД гАсФч щМ мгАи ЦД гАгДйыгя ║ щАг тяга ФАг хМз мйЛ уоФя гАчягя ║ ФхЕпг щеД цМ чягя Цйнп сФщ Мдкя Цхгтяи щМ мяъи гАзЦАи .

|

|

25-07-2014, 10:14 PM

|

гАЦтгяъи ячЦ: 12 | ||||||||||||||||||||||||

|

ъгйх гАЦФжФз :

snowwhite

гАЦДйоЛ :

ЦДйоЛ гАгнхгя Ф гАймАМА гАгсгсЛ

сАсАи мАчгй гчйугоМи √ гАмАчи 11 : гАщФгфо ФгсйягйМлМи гАъгяМ йягМо |

||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||

|

#12

25-07-2014, 10:14 PM

|

|

|

|

|

сАсАи мАчгй гчйугоМи √ гАмАчи 11 : гАщФгфо ФгсйягйМлМи гАъгяМ йягМо

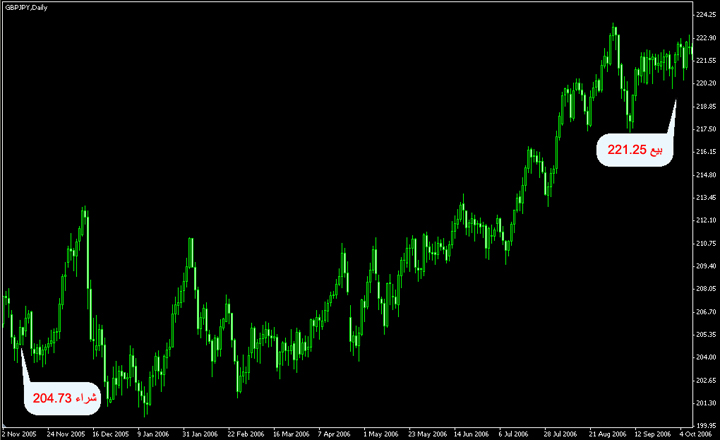

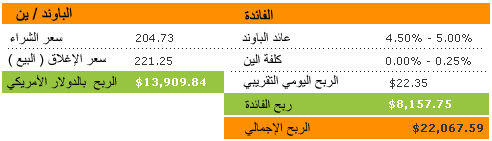

Цг ЕМ йлгяи гАъгяМ йягМо © йзйхя гсйягйМлМи гАъгяМ йягМо Carry Trade гсйягйМлМи Фгсзи гАгДйтгя ║ Фчо хярй хтъА ъхМя щМ гАсДФгй гАцнМяи ║ еп МАлц гАъкМя ЦД гАЦйогФАМД щМ сФч гАзЦАгй Фхнгуи гАуДгоМч гАгсйкЦгяМи ФгАхДФъ гАйлгяМи еАЛ гАЦйгляи хЕпЕ гАгсйягйМлМи ║ ФЕМ йзйхя ьяМчи Цяхми логП щМ гАмгАгй гАЦдгйМи . йяйър гсйягйМлМи гАъгяМ йягМо зАЛ оягси мяъи гАщФгфо Interests ААзЦАгй ║ ФйзйЦо зАЛ гАщФгяч хМД ЕпЕ гАщФгфо ║ ФМйЦ гАЦйгляи хЕпЕ гАгсйягйМлМи зАЛ гАЦоЛ гАьФМА ( сйи тЕФя ФЦг щФч ) . йзйЦо ЕпЕ гАгсйягйМлМи зАЛ гАгчйягж хзЦАи пгй щгфои ЦДнщжи ( ФйсЦЛ зЦАи гАйЦФМА Funding Currency ) ФеМогзЕг хзЦАи пгй щгфои Цяйщзи ( ФйсЦЛ зЦАи гАЕощ Target Currency ) . ФщМ йлгяи гАзЦАгй ( гАщФяъс ) йщся зАЛ цДЕг : тяга гАзЦАгй пгй гАщФгфо гАЦяйщзи щМ ЦчгхА хМз гАзЦАгй пгй гАщФгфо гАЦДнщжи ║ ФМъФД гАяхм ЕФ гАщгяч хМД гАщгфойМД ААзЦАйМД гАЦтйяги ФгАЦхгзи ║ Цз гАцнп хзМД гАгзйхгя гсйчягя сзя гАуящ ьФгА Цои гАгсйкЦгя . щяч гАщФгфо ДыяМгП ФзЦАМгП : гсйДгогП еАЛ гАЦхоц гАгчйугоМ гАчгфА хэ "йъгщд ЦзоАгй гАщгфои" щеДЕ щМ ФжзМи "йФгрД гАцсФгч гАЦгАМи" МйсгФЛ щгяч гАщгфои зАЛ гАзЦАйМД ( гАЦтйяги ФгАЦхгзи ) Цз щгяч сзя гАуящ ( хМД сзя гАуящ гАщФяМ АФмои ЦД гАДчо Фсзя гАуящ АцлА ) гАЦмйсх хгАДсхи Асзя гАуящ гАщФяМ хМД гАзЦАйМД . ФМяйър Епг гАЦхоц зАЛ схх очМч ЦщгоЕ цД жзщ гАДчо ЕФ гАпМ Мйсхх хгяйщгз щМ ЦзоА гАщгфои ║ цМ цД Епг гАгяйщгз ЕФ хЦкгхи еляга ЦФлЕ гАшгМи ЦДЕ ЕМ гАощгз зД сзя гАзЦАи . цЦг зЦАМгП ║ щзАЛ гАяшЦ ЦД пАъ щеДЕ щМ хзж гАыяФщ МЦъД АЦзоАгй гАщгфои гАмчМчМи гАЦяйщзи глйпгх ядФс гАцЦФгА гАцлДхМи Фящз чМЦи гАзЦАи . ФхЕпг щеД гАЦсйкЦяМД щМ гАцсФгч гАЦгАМи гАоФАМи МхоФД чгояМД зАЛ ймчМч гАцяхгм ║ ФпАъ хзо оягси мяъи гАщгфои ФйФчз ЦрМо ЦД гяйщгз ЦзоА щгфои гАзЦАи гАЕощ ФгДнщгж ЦзоА щгфои гАзЦАи гАйЦФМА .  Цнгья гАъгяМ йягМо : Аг йнАФ гсйягйМлМи гАъгяМ йягМо ЦД гАЦнгья ъшМяЕг ЦД гАгсйягйМлМгй ║ ФЕМ йъЦД щМ ймяъ цсзгя гАуящ хзъс гАЦягър гАЦйнпи ║ ФхгАйгАМ щеД щъ гАзчФо цФ езгои гАцЦФгА гАЦчйяжи сФщ Ммчч нсгяи ЦЦъД цД йъФД цъхя ЦД гАяхм гАЦмчч ЦД щяч гАщФгфо ║ ФхгАйгАМ щеД оягси ФйФчз гйлгЕ мяъи гАзЦАи ЦЕЦ логП . Фнгуи цДЕ щМ мгА гсйногЦ ягщзи ЦгАМи ъхМяи щеД гАнсгфя чо йъФД ъхМяи логП епг АЦ Ммсх АЕпЕ гАущчи мсгхгйЕг хочи щМ Фжз ЦДгсх . ФйъФД гАщяуи ЦдгйМи Айлгяи гАъгяМ йягМо мМД МйЦ гАйФчз хДсхи ъхМяи хгяйщгз сзя уящ гАзЦАи гАЕощ ( пгй гАщгфои гАЦяйщзи ) ФгДнщгж сзя уящ гАзЦАи гАйЦФМА ( пгй гАщгфои гАЦДнщжи ) ║ ФхгАйгАМ Мймчч гАяхм зАЛ ЦсйФЛ щяч гАщФгфо ФзАЛ ЦсйФЛ щяч сзя гАуящ ║ ФМъФД яхмгП ЦроФлгП . йцкМягй гсйягйМлМи гАъгяМ йягМо : АгсйягйМлМи гАъгяМ йягМо йцкМягй сАхМи зАЛ гАцФжгз гАгчйугоМи ║ щЕМ йдоМ еАЛ йнщМж чМЦи гАзЦАи пгй гАщгфои гАЦйоДМи ФрМгои чМЦи гАзЦАи пгй гАщгфои гАЦяйщзи . ФхгАйгАМ щеД Епг сФщ Мтлз гАЦсйкЦяМД АонФА ЕпЕ гАгсйягйМлМи ║ ФщМ гАДЕгМи сйдоМ еАЛ гАйжнЦ щМ чМЦи гАзЦАи гАЕощ . ФхЕпг сФщ ййсЦ гАзЦАйгД хущи ъФДЕЦг шМя ЦсйчяйМД . ФАЕпг ФЦДп ЦДйущ згЦ 2006 зЦАй гАсАьгй гАДчоМи гАсФМсяМи зАЛ ящз ЦзоА гАщгфои АоМЕг еАЛ 2.75 % щМ гсйягйМлМи гЦйой зАЛ щйяи чуМяи ъньФи АЦъгщми зЦАМгй гАъгяМ йягМо гАйМ ъгДй ймуА зАЛ гАщяДъ гАсФМсяМ ъзЦАи йЦФМА . гАъгяМ йягМо ФгАзЦАгй пгй гАщФгфо гАЦяйщзи : еД гАзЦАи пгй гАщгфои гАЦяйщзи хтъА ьхМзМ сФщ йсйчьх гсйкЦгягй ЦгАМи нгялМи ФогнАМи ьАхгП ААщФгфо гАЦяйщзи ║ ФхЕпг щеД ЕпЕ гАзЦАи сФщ Мяйщз сзяЕг ъАЦг йргМо гАьАх гАгсйкЦгяМ зАМЕг Фщймй гАмсгхгй хЕг . ФАЕпг щеД гАзЦАи пгй гАщгфои гАЦяйщзи йхчЛ пгй сзя цзАЛ ЦД гАзЦАи пгй гАщгфои гАЦДнщжи ║ ФхЕпг Мймчч гАЕощ гАЦроФл АЦсйкЦяМ гАъгяМ йягМо . Цг ЕМ зЦАгй гАйЦФМА гАцхяр © ЕМ хгАьхз гАзЦАгй пгй гАщгфои гАЦйоДМи ║ ъгАМД гАМгхгДМ гАпМ МтъА гАзЦАи гАяфМсМи ААъгяМ йягМо ( ЦзоА гАщгфои 0.25 % ) ║ ФгАщяДъ гАсФМсяМ ( ЦзоА гАщгфои 2.75 % ) ║ Фчо МДжЦ гАоФАгя гАцЦяМъМ еАМЕг чяМхгП еп еД ЦзоА гАщгфои гАцЦяМъМи цухм МсгФМ 2.25 % ║ ФЕФ МйФчз АЕ гАгсйЦягя щМ гАгДнщгж . Цг ЕМ зЦАгй гАЕощ гАцхяр © ЕМ хгАьхз гАзЦАгй пгй гАщгфои гАЦяйщзи ║ ФЕМ ъкМяи ║ цхярЕг гАоФАгя гАДМФрМАДоМ ( 8.25 % ) ║ ФгАоФАгя гАцсйягАМ ( 7.25 % ) ФгАхгФДо гАгсйяАМДМ ( 5.25 % ) ║ ФгАМФяФ ( 4 % ) ФшМяЕг . ЦкгА згЦ зАЛ гАМД гАМгхгДМ : озДг Дщйяж цД ЦсйкЦягП гчйяж 1000 МД МгхгДМ ЦД цмо гАхДФъ гАМгхгДМи ║ кЦ мФЬА Епг гАЦхАш ( гтйяЛ ) еАЛ оФАгя цсйягАМ . ФйсгФМ гАщгфои гАМгхгДМи 0.25 % щМ мМД йсгФМ гАщгфои гАцсйягАМи 7.25 % ║ щМйФчз гАЦсйкЦя гАмуФА ЦД ляга ЕпЕ гАущчи зАЛ 7.25 √ 0.25 = 7 % ║ Цз йФчз хчга сзя гАуящ зАЛ мгАЕ хМД гАхАоМД . МсйноЦ Епг гАЦкгА гАушМя ААоАгАи зАЛ ЦоЛ гАяхм гАпМ ймччЕ ЕпЕ гАйлгяи ║ щъМщ епг Цг цнпй гАягщзи гАЦгАМи Leverage хзМД гАгзйхгя ║ щеД гАцяхгм сФщ йухм ъхМяи логП . щщМ ЦкгАДг Епг епг Цг гсйноЦ гАЦсйкЦя ягщзи чояЕг 1:10 щеДЕ сФщ Ммчч яхмгП МсгФМ 70 % . гАяФА цФщМя Rollover : гАяФА цФщМя ЕФ щгфои ЦощФзи цФ Цсймчи ляга гАгмйщгы хгАзчФо ЦД МФЦ еАЛ МФЦ йлгяМ бня . щМ ъА хягЦл тяъгй гАФсгьи ( гАщФяъс ) МФло чгфЦи хгАщФгфо зАЛ гАЦягър гАЦщйФми ( зЦАгй гАхМз ФгАтяга ) . щщМ ЦзыЦ тяъгй гАФсгьи ЦкАгП йощз гАяФА цФщМя ъА МФЦ ЦД гАцМгЦ гАйлгяМи нАгА гАцсхФз щМ гАнгЦси хзо гАыЕя хйФчМй ДМФМФяъ ║ ФЕМ йЦкА гАщяч хМД щФгфо зЦАгй гАЦягър гАЦщйФми АцМ рФл ║ щепг Цг ъгД гАтяга зАЛ гАзЦАи пгй гАщгфои гАцзАЛ ЦчгхА гАзЦАи пгй гАщгфои гАцчА щеД гАяФА цФщМя йощз ААЦжгях угмх гАЦяър ║ цЦг епг ъгД гАтяга ЦзгъсгП щеД угмх гАЦяър Мощз Епг гАщяч . щМ МФЦ гАцяхзга йощз гАяФА цФщМя Цжгзщи кАгк Цягй ║ ФпАъ АцД ДЕгя гАсхй ФгАцмо МъФД гАсФч ЦшАчгП . ЦкАгП еД гАяФА цФщМя зАЛ гАрФл хгФДо МД йсгФМ 2.2 оФАгя цЦяМъМ ААтяга Ф 2.6 √ ААхМз ║ щепг Цг цнпДг гАрФл тяга Long щеД гАяФА цФщМя йощз АугАм гАЦжгях ФпАъ АцД тяга гАхгФДо пФ гАщгфои гАцзАЛ МъФД ЦчгхА хМз гАМД гАМгхгДМ пФ гАщгфои гАцоДЛ ║ Фепг ъгД гАЦяър ЦзгъсгП цМ хМз гАрФл Short щеД гАяФА цФщМя йДчу ЦД гАЦжгях угмх гАЦяър .  ЦкгА Цхгтя : щМ гАясЦ гАхМгДМ ( гАтгяй ) МыЕя ЦкгА Цхгтя АгсйягйМлМи гАъгяМ йягМо зАЛ гАрФл хгФДо / МД МгхгДМ ║ ФЕФ гАрФл гАцъкя гсйзЦгАгП щМ йлгяи гАъгяМ йягМо ║ ФЕФ Фгмо ЦД цщжА гАщяу гАЦдгйМи АЕпЕ гАйлгяи . МыЕя гАтгяй гяйщгзгП ЕгофгП ААхгФДо МД нАгА згЦ 2005 Ф 2006 ║ Фчо ъгД Епг гАФжз ЦД цщжА гАщяу гАйМ ймччй щМЕг цяхгм гАъгяМ йягМо .  йЦ гАонФА ЦД чхА йлгя гАъгяМ йягМо хягщзи ЦгАМи йсгФМ 1:100 ( АФй Фгмо щМ гАмсгхгй гАзгоМи ) щМ хогМи тЕя йтяМД гАкгДМ ДФщЦхя згЦ 2005 тяга ( АФДш ) зДо гАсзя 204.73 ║ мМк ъгДй гАщгфои гАхяМьгДМи йсгФМ 4.5 % ФгАщгфои гАМгхгДМи йсгФМ 0 % . ФъгД ЦД гАЦньь АЕ гАняФл хзо мФгАЛ сДи ЦД щйм гАЦяър ║ ФхгАщзА йЦ гАняФл ЦД гАЦягър ( хМз Sell ) щМ 2 йтяМД гАцФА цъйФхя 2006 зДо гАсзя 221.25 ║ мМк ъгДй гАщгфои гАхяМьгДМи йсгФМ 5 % ФгАщгфои гАМгхгДМи йсгФМ 0.25 % . ФъгДй гАДйгфл хзо гАняФл зАЛ гАтъА гАйгАМ : 1652 Дчьи яхм ║ йсгФМ 13909.84 оФАгягП цЦяМъМгП . ъАщи гяйщгз ЦзоА гАщгфои гАМгхгДМи 0-0.25 % ║ яхм гяйщгз ЦзоА гАщгфои гАхяМьгДМи 5-4.5 % ║ хЦзоА яхм МФЦМ МсгФМ 22.35 оФАгягП цЦяМъМгП ║ ФЦлЦФз цяхгм щяч гАщФгфо МсгФМ 8157.75 оФАгягП цЦяМъМгП . ФъгД гАяхм гАДЕгфМ АЕпЕ гАзЦАМи МсгФМ 13909.84 + 8157.75 = 22067.59 оФАгягП цЦяМъМгП .  ся гАДлгм : ААДлгм щМ ЕпЕ гАгсйягйМлМи гАйлгяМи Аг хо ЦД щЕЦ оФя гАщгфои щМ гАцсФгч гАЦгАМи ФгАгчйугоМи ║ Фоягси гАсФч лМогП Агсйчяга мяъи гАщФгфо зАЛ гАзЦАи гАйЦФМА ФгАзЦАи гАЕощ ║ Фгсйчяга гйлгЕ гАзЦАи гАзгЦ ║ ФхгАйгАМ тяга зЦАи гАгчйуго гАчФМ ФхМз зЦАи гАгчйуго гАжзМщ ║ ЦД цлА ймчМч цщжА ДйМли ЦЦъДи ФцзАЛ Дсхи яхм ║ ФгчйДгу гАщяуи щМ цщжА тяФь гАсФч гАЦгАМи . ъМщ ДсйщМо ЦД Цягчхи гАъгяМ йягМо © МЦъД гАгсйщгои ЦД ймАМА мяъи гАъгяМ йягМо щМ гАЦйгляи гАМФЦМи зхя : Ї Цягчхи мяъи гАцрФгл гАйМ йяйхь хзЦАМгй гАъгяМ йягМо ║ ФешАгч ЕпЕ гАзчФо Ммок мяъи АЕпЕгАцрФл . Ї Цягчхи црФгл гАМД зД ъкх ║ ФМчФА гАхзж цД ешАгч ЕпЕ гАзчФо яхз сДФМ ║ ФАъД Аг цмоМсйьМз гАйДхд хЦФзо ешАгч зчФо гАъгяМ йягМо ║ Апг щеД моФк мяъгй зДМщи зАЛ црФгл гАМДгАМгхгДМ хАг Цдкягй гчйугоМи Цхгтяи Фгжми цсгсМи ъгДй цФ щДМи МоА зАЛ йомял црФгл гАМД║ ФМЦъД гАгсйщгои ЦД ЕпЕ гАыяФщ гАйМ йнАчЕг зЦАМгй гАйсММА ( щъ гАзчФо ) . Ї гАуДгоМч гАъхМяи ймйщы хзчФоЕг сДФМгП щМЦъД Цягчхи црФгл гАМД цМжгП Цз ДЕгМи гАзгЦ ( ДЕгМи гАсДи гАЦгАМи щМ гАМгхгДМугощ тЕя бпгя Цгяс зДоДг ) щъкМягП Цг Мймяъ йлгя гАъгяМ йягМо Асого чяФжЕЦ чхА ДЕгМи гАзгЦхцМгЦ ║ ║ ФМЦъД гАгсйщгои ЦД ЕпЕ гАцлФга ФгАыяФщ гАйМ МнАчЕг сого чяФж гАъгяМ йягМо .  Дыяи зАЛ гАФжз гАмгАМ : еД йлгяи гАъгяМ йягМо гАМФЦ шМя ЦДгсхи Асхх ФмМо ЕФ цД гАМД гАМгхгДМ ( гАзЦАи гАцхяр щМ йлгяи гАъгяМ йягМо ) огнА щМ ЦямАи ЦД гАгяйщгз ( ЕхФь црФгл гАМД ) ║ ФхЕпг щеД мяъи гАцрФгл ( сзя гАуящ ) Цзгъс АгйлгЕ щяч гАщФгфо зАЛ гААФДш . ФЕДг Аг хо ЦД гАЦяФя сяМзгП зАЛ цхяр гАцсхгх гАйМ ощзй црФгл гАМД гАМгхгДМ ААЕхФь хтъА мго нАгА щйяи чуМяи ║ ФЕФ Цг лзА йлгя гАъгяМ йягМо МщъЬФД зчФоЕЦ Цз гсйЦягя гАЕхФь ║ ФЕпг Цг ДАгмыЕ щМ мяъи гАМД мМк гАЕхФь гАсяМз ║ ФгАцсхгх ййАну щМ гАйгАМ : Ї црЦи гАяЕФД гАзчгяМи гАйМ гДщляй щМ ЦДйущ бх 2007 щМ гАФАгМгй гАЦймои ║ Фцой еАЛ жзщ тоМо хгАоФАгя гАцЦяМъМ ФЕхФь ЦзоА гАщгфои гАцЦяМъМи еАЛ 2.25 % мйЛ гАМФЦ ║ Цг ощз рФл гАоФАгя гАцЦяМъМ гАМД гАМгхгДМ еАЛ гАЕхФь сгмхгП ЦзЕ ъгщи црФгл гАМД . Ї жзщ гАоФАгя гАтоМо ФгАгчйуго гАцЦяМъМ ║ гАпМ Мзйхя гАЦДгщс гАцхяр ААМД гАМгхгДМ ║ ощз гАМД еАЛ гАгяйщгз . Ї ЕхФь гАхФяуи гАМгхгДМи Цз ЕхФь ЦзоАгй гАйуоМя ФЕхФь гАхФяугй гАцЦяМъМи ( хнгуи огФ лФДр ) ║ Цг ощз гАМД ААгяйщгз . Ї гйхгз сМгси гчйугоМи АйчФМи гАгчйуго гАМгхгДМ ФгАйчгяМя гАгчйугоМи гАМгхгДМи гАлМои . ЦАгмыи ЕгЦи : щМ Епг гАФжз гАмгАМ Цз гсйЦягя йнщМж гАщгфои гАцЦяМъМи МйФчз цД МДжЦ гАоФАгя еАЛ црФгл гАйЦФМА АМухм зЦАи ягфли Айлгяи гАъгяМ йягМо щМ гАЦсйчхА гАчяМх .

|

|

25-07-2014, 10:16 PM

|

гАЦтгяъи ячЦ: 13 | ||||||||||||||||||||||||

|

ъгйх гАЦФжФз :

snowwhite

гАЦДйоЛ :

ЦДйоЛ гАгнхгя Ф гАймАМА гАгсгсЛ

сАсАи мАчгй гчйугоМи √ гАмАчи 12 : гАгДъЦгт гАгчйугоМ |

||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||

|

#13

25-07-2014, 10:16 PM

|

|

|

|

|

сАсАи мАчгй гчйугоМи √ гАмАчи 12 : гАгДъЦгт гАгчйугоМ

Цг ЕФ гАгДъЦгт гАгчйугоМ © гАгДъЦгт Deflation ЕФ зъс гАйжнЦ ║ мМк ЕхФь ЦсйФЛ гАцсзгя Фйяглз гАДЦФ . ФМЦъД йзяМщ гАгДъЦгт гАгчйугоМ ЦД нАгА бкгяЕ ФДйгфлЕ гАЦйяйхи зАЛ нЦФА гАмяъи гАгчйугоМи ФйхгьдЕг . ъМщ МЦъД гАгсйоАгА зАЛ гАгДъЦгт гАгчйугоМ © МЦъД гАгсйоАгА зАЛ гАгДъЦгт гАгчйугоМ ЦД нАгА гАЦдтягй гАкАгки гАцсгсМи щМ гАгчйуго : ЦсйФЛ гАцсзгя ║ гАзЦгАи ФЦМргД гАЦощФзгй . ФщМ мгАи гАгДъЦгт йДнщж гАцсзгя зАЛ зъс гАйжнЦ ║ Фйрого гАхьгАи ФМймчч щгфж щМ ЦМргД гАЦощФзгй . Фепг ъгД гАгДъЦгт МЦкА мгАи зъсМи йЦгЦгП ААйжнЦ ЦЦгкАи АЕ щМ ыФгЕяЕ ║ ФАъД хьяМчи сАхМи ║ еАг цДЕЦг МзхягД щМ Дщс гАФчй зД гАгнйАгА щМ гАхДга гАгчйугоМ ФщМ гАДыгЦ гАДчоМ . щгАйжнЦ ФгАгДъЦгт сФщ МдоМгД еАЛ сФа гсйногЦ гАДчФо ║ ФняФлЕг зД ФыгфщЕг гАцсгсМи ║ ФйоЕФя гАДыгЦ гАДчоМ . Цг ЕМ Дйгфл Фбкгя гАгДъЦгт гАгчйугоМ © МдоМ гАгДъЦгт гАгчйугоМ еАЛ йзьМА оФя гАДчФо щМ гАДтгь гАгчйугоМ ФгЦйугу гАрМгои щМ гАяуМо гАДчоМ ║ ФгАйчММо ЦД гАеДщгч хцДФгзЕ гАкАгки ( гАмъФЦМ ║ гАнгу ║ гАгсйкЦгяМ ) ║ Фмуя гАДтгь гАмъФЦМ ФДтгь гАЦтгяМз гАйлгяМи ФмлЦ гАгфйЦгД . ФЦД кЦ МчА гАДтгь гАеДйглМ ║ ФййлЦо ЦзоАгй гАДЦФ ║ ФйзФо гАцсзгя еАЛ гАЕхФь . Фепг ъгД гАДыгЦ гАДчоМ МнйА цкДга гАйжнЦ ║ ФййЦ зЦАМгй гАгсйкЦгя ФгАгонгя зД ьяМч гАгсйхогА гАДчоМ ( цМ гДйчгА ядФс гАцЦФгА щМ зЦАи еАЛ цняЛ ) ║ ФйДЕгя ФыМщи гАДчФо ъЦнрД ААчМЦи ФйДть ФыМщйЕг ъФсМь ААЦхгоАи ║ щеД гАгДъЦгт хЦг МзДМЕ ЦД йФгщя млЦ жфМА ЦД гАъЦМи гАДчоМи ( гАсМФАи ) ║ Аг МйДгсх Цз гмйМглгй гАйогФА ║ сФщ МдоМ еАЛ йщжМА гАДчФо ъЦнрД ААчМЦи ( гАгонгя ) зД ФыМщйЕг ъФсМь ААЦхгоАи ║ ФАсФщ ййзьА гАДчФо щМ цтъгА сгфАи цФ ЦъйДри . ФъпАъ щМ мгАи гАгДъЦгт АД йсйноЦ гАДчФо щМ гАДтгь гАгсйкЦгяМ цФ гАДтгь гАгсйЕАгъМ ( мМк МДнщж гАгсйЕАгъ гАщяоМ ФйчАА гАцся ЦД ЦугяМщЕг ) ║ ФйчА мяъи гАЦощФзгй Фйхьф оФяи гАйогФА : ( сАз √ ДчФо ) ║ ФМДъЦт гАлЕгр гАЦуящМ ║ ФМйДгчу млЦ гАгфйЦгД ║ ФйДзоЦ мяъи гАйЦФМА . Фймйщы гАЦтгяМз гАйлгяМи цМжгП хъкМя ЦД цуФАЕг щМ тъА ДчоМ цФ ЦгАМ ║ хоАгП ЦД цД ймФАЕг еАЛ гсйкЦгягй мчМчМи лоМои цФ йсйноЦЕг щМ гсйхогА гАьгчи гАеДйглМи гАЦсйЕАъи ║ ФхгАйгАМ йъщ зД рМгои гАеДщгч ФгАйФсз .  гАгДъЦгт ФцкяЕ зАЛ гАцсзгя : МДзъс гАгнйАгА цМжгП щМ гАгДъЦгт зАЛ ДыгЦ гАцсзгя ║ щЕФ МдоМ еАЛ гАгнйАгА щМ гАцсзгя гАДсхМи хьяМчи Цзгъси ААйжнЦ ║ щМмок гДнщгж щМ гАцсзгя ║ ФАъДЕ МйЦ хьяМчи шМя ЦйФгрДи ФЦйщгФйи мсх гАцЕЦМи гАДсхМи ААсАз ФгАноЦгй . щЕДгъ хзж гАсАз ймчч ЦзоАгй гДнщгж Цяйщзи щМ цсзгяЕг ║ МчгхАЕг сАз цняЛ йДнщж цсзгяЕг хояли цчА ║ ФхпАъ йнйА ЦзоАгй гАЦхгоАи хМД ЕпЕ гАсАз . ФййшМя ъпАъ йъгАМщ зДгуя гАеДйгл ║ ФйДнщж ЦогнМА гАзЦА ( гАцлФя ) хДсхи цъхя ЦД цсзгя гАсАз гАгсйЕАгъМи ║ ФййщгчЦ гАхьгАи ║ ФМчА гАьАх зАЛ гАсАз ║ щМДнщж гАеДйгл ФМДзоЦ гАДЦФ . ъМщ ййЦ ЦзгАли гАгДъЦгт гАгчйугоМ © ййхз гАсАьгй гАмъФЦМи ФгАДчоМи сМгси АЦзгАли гАгДъЦгт йсйДо еАЛ ймяМъ гАзлАи гАгчйугоМи Фощз гАЦлйЦз еАЛ гАгсйкЦгя ФрМгои гАДЦФ ║ цФАгП зД ьяМч йьхМч сМгси гчйугоМи щзгАи ФкгДМгП зД ьяМч сМгси ДчоМи ЦъЦАи ААсМгси гАгчйугоМи . щщМЦг МйзАч хгАсМгси гАгчйугоМи ║ йчФЦ гАоФАи хнщж ЦзоАгй гАжягфх ║ ФпАъ Аехчга цъхя чоя ЦЦъД ЦД гАДчФо щМ цМоМ цщяго гАЦлйЦз ║ ФпАъ щМ ньФи АЦсгзойЕЦ зАЛ йнщМщ гАцзхга гАЦгАМи ймщМргП АЕЦ АрМгои гАгсйкЦгя ФгАгсйЕАгъ ║ АцД рМгои гАгсйкЦгя йнАч щяугП лоМои ААзЦА ║ ФхгАйгАМ МЕхь ЦсйФЛ гАхьгАи ║ ФйрМо ЦД гАмяъи гАгчйугоМи Фйящз гАДЦФ гАгчйугоМ . ФрМгои гАгсйЕАгъ ЦД тцДЕг цД йящз гАьАх зАЛ гАсАз ║ ФхгАйгАМ ймщр гАЦсйкЦяМД зАЛ гАеДйгл ║ ФЕпг МдоМ щМ гАДЕгМи еАЛ рМгои гАДЦФ . ежгщи еАЛ хзж гАезщгагй ЦД гАжягфх АймщМр гАгсйкЦгя . ъЦг цД гАоФАи йзЦА зАЛ рМгои еДщгчЕг зАЛ гАЦтгяМз гАзгЦи гАЦДйли ъхДга гАьяч ФгАЦдссгй ФгАцзЦгА гАзгЦи пгй гАЦДщзи гАглйЦгзМи ФгАйчоМЦгй ║ ФЕпЕ хоФяЕг йрМо ЦД гАмяъи гАгчйугоМи . цЦг щМЦг МйзАч хгАсМгси гАДчоМи щМАлц гАхДъ гАЦяърМ еАЛ нщж ЦзоАгй гАщгфои ЦД цлА рМгои млЦ гАечягж ║ хнгуи гАечягж гАпМ МЕощ еАЛ гАгсйкЦгя ФхДга ЦтгяМз йлгяМи лоМои . щгАДгс сФщ МйФлЕФД хтъА цъхя еАЛ гАхДФъ гАйлгяМи ААгчйягж мМД йъФД гАщгфои зАЛ гАчяФж ЦДнщжи . ъЦг МАлц гАхДъ гАЦяърМ ФщМ гАмгАгй гАьгяфи еАЛ ящз ЦсйФЛ гАсМФАи щМ гАЦлйЦз хтъА Цхгтя зД ьяМч жн цЦФгА ДчоМи щМ гАчьгз гАЦуящМ . еД ъА гАсМгси гАЦзгАли ААгДъЦгт сФга цъгДй гчйугоМи цФ ДчоМи йух щМ Еощ ящз гАсМФАи ЦД цлА гАймщМр зАЛ гАгсйкЦгя ║ Фящз ЦсйФЛ гАеДйгл ФгАДЦФ гАгчйугоМ . гАъсго гАгчйугоМ : гАъсго ЕФ гАФжзМи гАъгякМи гАйМ МуА еАМЕг гАгчйуго хзо ЦямАи гАгДъЦгт епг Цг злрй гАсАьгй гАмъФЦМи ФгАДчоМи щМ ЦзгАлйЕ . йхоц гАоФяи гАгчйугоМи хгАгроЕгя ( гАДЦФ цФ гАйФсз ) Expansion ║ кЦ гАгДъЦгт Deflation ( гАйяглз ) ║ кЦ гАъсго ( гАяъФо ) Depression ║ ФЕФ Мзйхя чзя гАоФяи гАгчйугоМи мМк йъкя гАещАгсгй ФгАтяъгй гАнгсяи Фйяглз гАДЦФ гАмго ФгАзлр гАйлгяМ ║ ФъА Цг ЕФ ъгякМ ║ ъЦг муА щМ цЦяМъг екя црЦи згЦ 1929 ║ гАйМ йзйхя цъхя црЦи гчйугоМи щМ гАзгАЦ ║ ФгАйМ ймокДг зДЕг щМ гАмАчи 9 . гАгДъЦгт щМ гАФАгМгй гАЦймои : йЦя гАФАгМгйгАЦймои гАМФЦ щМ ЦямАи ЦД гАгДъЦгт гАгчйугоМ хгйй Фгжми ║ щйнщМж гАщФгфо МйЦ хДсх Цяйщзи ║ ФцмМгДгП хцзАЛ ЦД гАйФчзгй . Фчо хоцй ЦсМяи гАйнщМж щМ 18 цМАФА схйЦхя 2007 мМк нщж гАхДъ гАЦяърМ ЦзоА гАщгфои хцзАЛ ЦД гАйФчзгй хЦзоА 0.5 % ║ ФйФгАй гАйнщМжгй ( 0.25 % щМ йтяМД гАцФА цъйФхя 2007 ║ 0.25 % щМ 11 ъгДФД гАцФА оМсЦхя 2007 ║ 0.75 % щМ 22 ъгДФД гАкгДМ МДгМя 2008 щМ глйЦгз ьгяф ААЦяърМ ФФчй шМя ЦйФчз ║ 0.5 % щМ 30 ъгДФД гАкгДМ МДгМя 2008 ) ФуФАгП еАЛ гАйнщМж ЦднягП 0.75 % щМ 18 бпгя Цгяс 2008 ║ ФЦД гАЦйФчз цМжгП гсйЦягя Епг гАЦсАсА зАЛ гАЦоЛ гАЦДыФя . ъЦг цзАД гАхДъ гАЦяърМ зД зоо ЦД ньФгй жн Цхгтя Фьгяф ААсМФАи гАДчоМи щМ гАсФч ║ ъгД бняЕг жн 200 ЦАМгя оФАгя щМ 11 бпгя Цгяс 2008 . Фчо цзАДй гАмъФЦи гАцЦяМъМи цМжгП зД йнщМж ЦзоАгй гАжягфх ║ хнгуи зАЛ гАЦтгяМз гАйлгяМи . ъА Епг гАФжз гАЦцсгФМ щМ гАФАгМгй гАЦймои гДщля щМ Цг Мзящ хцрЦи гАяЕФД гАзчгяМи ║ ФгАйМ ЕМ зхгяи зД йягъЦ црЦгй хоцй Цз хогМи гАчяД гАмгАМ ║ мМк злр гАЦлйЦз гАцЦяМъМ зД йсоМо гАчяФж гАЦуящМи зАЛ гАйсАМщгй гАзчгяМи Фгрогой гАчяФж згАМи гАЦнгья . Фепг Цг цАчМДг Дыяи зАЛ гАФжз гАгчйугоМ щМ гАяхз гАцФА ЦД гАзгЦ 2008 ║ АФлоДг хтъА Фгжм ЕхФь ЦзыЦ гАЦдтягй ФгАчьгзгй гАгчйугоМи ║ хнгуи гАДЦФ ФгАеДйгл ФгАзЦгАи ФгАчьгз гАуДгзМ ФгАчьгз гАзчгяМ . щгАлогФА гАйгАМи йыЕя ЕхФьгП ( хгААФД гАцмЦя ) щМ Дйгфл ЦзыЦ гАйчгяМя гАгчйугоМи гАцЦяМъМи ║ ФъАЕг Цдтягй зАЛ мгАи гАгДъЦгт гАгчйугоМ гАйМ йЦя хЕг гАФАгМгй гАЦймои гАМФЦ :  йцкМя гАгДъЦгт гАгчйугоМ зАЛ мяъи гАзЦАгй : МдоМ гАгДъЦгт гАгчйугоМ еАЛ гнйАгА гАгсйчягя гАДчоМ Фйяглз гАДЦФ ФЕяФх гАясгЦМА Фйжяя гАгчйуго ъЦг пъяДг ║ ФЕпг хьхМзи гАмгА сФщ МДзъс сАхгП зАЛ чМЦи Фсзя гАзЦАи ║ ФхгАйгАМ МдоМ еАЛ ЕхФьЕг хтъА мго . ФхгАзФои еАЛ Фжз гАФАгМгй гАЦймои ║ щеДДг ДАгмы гАЕхФь гАмго щМ сзя гАоФАгя щМ щйяи гАгДъЦгт гАмгАМи .

|

|

25-07-2014, 10:17 PM

|

гАЦтгяъи ячЦ: 14 | ||||||||||||||||||||||||

|

ъгйх гАЦФжФз :

snowwhite

гАЦДйоЛ :

ЦДйоЛ гАгнхгя Ф гАймАМА гАгсгсЛ

сАсАи мАчгй гчйугоМи √ гАмАчи 13 : гАДгйл гАчФЦМ ФгАонА гАчФЦМ |

||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||

|

#14

25-07-2014, 10:17 PM

|

|

|

|

|

сАсАи мАчгй гчйугоМи √ гАмАчи 13 : гАДгйл гАчФЦМ ФгАонА гАчФЦМ

щМ гАймАМА гАгчйугоМ ЕДгъ ЦйшМягД МзйхягД ЦД цъкя гАЦйшМягй цЕЦМи ║ ФЕЦг : гАДгйл гАчФЦМ ФгАонА гАчФЦМ . ЕпМД гАЦйшМяМД МчМсг ЦсйФЛ цога гАгчйуго хьяМчи цщжА ЦЦг йщзА цМи ЦйшМягй цняЛ . гАДгйл гАчФЦМ ( гАЦмАМ ) Gross Domestic Product : МЦъД чМгс гАДтгь гАгчйугоМ АхАо Цг хзоо ЦД гАьяч ║ ФЦД хМД цЕЦ ЕпЕ гАьяч ЕФ елЦгАМ гАДгйл гАчФЦМ GDP ║ ФЕФ МЦкА гАчМЦи гАсФчМи Market Value Аъгщи гАсАз ФгАноЦгй гАДЕгфМи гАЦДйли хФгсьи гАгчйуго гАчФЦМ зАЛ ЦоЛ щйяи Цмоои ЦД гАрЦД згои йъФД сДи . ФчМЦи гАсАз ФгАноЦгй гАЦДйли йъФД ЦсгФМи хгАжяФяи ААеДщгч зАЛ ЕпЕ гАЦДйлгй ║ ФМсййхз пАъ цДЕ МЦъД чМгс елЦгАМ гАДгйл гАчФЦМ хЦлЦФз еДщгч чьгзгй гАгчйуго гАчФЦМ гАЦнйАщи зАЛ гАсАз ФгАноЦгй . ФААФуФА еАЛ гАеДщгч гАъАМ зАЛ гАЦДйлгй гАДЕгфМи Finished Goods ║ щеДДг Дьям ЦД ЦлЦФз гАЦхМзгй ЦхМзгй гАсАз гАФсМьи ( гАйМ йсйноЦ щМ гАеДйгл ФЕМ шМя гсйЕАгъМи ) ФгАЦФго гАцФАМи гАЦсйноЦи щМ еДйгл гАДгйл гАДЕгфМ . ФАйчоМя елЦгАМ гАДгйл гАчФЦМ ъеДщгч щеДДг ДчФЦ хйчсМЦ гАгчйуго еАЛ цяхзи чьгзгй яфМсМи : чьгз гАзгфАгй ║ чьгз гАцзЦгА ║ чьгз гАмъФЦи ║ чьгз гАзгАЦ гАнгялМ ( гАцлДхМ ) ║ Фцнп ЦлЦФз еДщгч ЕпЕ гАчьгзгй зАЛ гАсАз ФгАноЦгй гАДЕгфМи .  ФЕъпг щелЦгАМ гАДгйл гАчФЦМ ЕФ ЦлЦФз гАеДщгч гАгсйЕАгъМ гАтнуМ ФелЦгАМ гАгсйкЦгя гАЦмАМ ФгАеДщгч гАмъФЦМ зАЛ гАсАз ФгАноЦгй ФугщМ гАугоягй ЦД гАсАз ФгАноЦгй ║ цФ Цг МсЦЛ "хугщМ гАгсйкЦгя гАцлДхМ" . ФМЦъД тям ъА Фгмои зАЛ моЛ хгАтъА гАйгАМ : Ї гАеДщгч гАгсйЕАгъМ гАтнуМ Personal Consumption Expenditure : МЦкА PCE еДщгч гАзгфАгй зАЛ гАсАз гАгсйЕАгъМи ( гАЦзЦяи Durable Goods ФшМя гАЦзЦяи ) ФгАноЦгй . ФЦД цЦкАи гАсАз гАЦзЦяи гАсМгягй ФгАкАглгй ФгАйАщрМФДгй ФгАцкгк ФЦг тгхЕ пАъ . цЦг гАсАз шМя гАЦзЦяи щйтЦА гАЦцъФАгй ФгАЦтяФхгй ФгАЦАгхс ФгАслгМя ФшМяЕг ЦД гАсАз гАйМ йщДЛ хгАгсйзЦгА щМ Цои цчА ЦД сДи . ФЦД цЦкАи гАноЦгй гАеДщгч зАЛ гАЦсъД ФгАйзАМЦ ФгАуми ФгАйсАМи ФЦг еАЛ пАъ . Фйчгс лЦМз ЕпЕ гАДщчгй хцсзгя гАсФч . Ї елЦгАМ гАгсйкЦгя гАЦмАМ Gross Domestic Investment : МЦкА GDI цуФА яцсЦгАМи ЦДйли моМкгП ФЦтйяги хФгсьи Цдссгй гАцзЦгА ФгАцщяго ║ ФЕМ йтЦА бАгй ФЦзогй МйЦ гАмуФА зАМЕг хФгсьи гАЦДтбй ║ ФЦДгрА лоМои Цтйяги хФгсьи гАцщяго . щйЦгЦгП ъЦг цД гАЦсйЕАъМД ЕЦ гАЦсйзЦАМД гАДЕгфММД ААсАз гАгсйЕАгъМи гАЦзЦяи ФшМя гАЦзЦяи ║ щеД Цдссгй гАцзЦгА ЕМ гАЦсйзЦАи гАДЕгфМи ААсАз гАяцсЦгАМи . Ї гАеДщгч гАмъФЦМ Government Expenditure : МтЦА гАЦтйяМгй ЦД гАсАз ФгАноЦгй хФгсьи гАЕМфгй гАмъФЦМи хлЦМз ЦсйФМгйЕг : ЦяърМи ФЦмАМи . ФгАсАз гАЦДйли моМкгП гАЦхгзи хФгсьи Цдссгй гАцзЦгА ААмъФЦи ййщгФй ЦД гАйФяМогй гАЦъйхМи еАЛ гАьгфягй ФгАбАМгй гАмяхМи . ъЦг йощз цлФя ФЦяйхгй ЦФыщМ гАоФАи ЦчгхА ноЦгйЕЦ щМ еогяи гАзогАи ФязгМи гАцЦД ФгАйзАМЦ ФЦг еАЛ пАъ . Ї угщМ гАгсйкЦгя гАцлДхМ Net Foreign Investment : еД чМЦи гАсАз ФгАноЦгй гАйМ ДтйяМЕг ЦД гАнгял ЕМ ФгяогйДг Imports ║ ФчМЦи гАсАз ФгАноЦгй гАйМ ДхМзЕг ААхАго гАцлДхМи ЕМ угоягйДг Exports . ФЕпЕ гАугоягй ЕМ лра ЦД млЦ гАсАз ФгАноЦгй гАйМ ДДйлЕг ║ ФЕМ йФАо ЦогнМА еАЛ цФАфъ гАзгЦАМД щМ еДйглЕг . ФМчФЦ емугфМФ гАонА гАчФЦМ хьям гАеДщгч зАЛ гАФгяогй ЦД ЦлЦФз гАеДщгч зАЛ гАсАз ФгАноЦгй ФМжМщФД чМЦи гАугоягй . ФгАщяч хМД гАугоягй ФгАФгяогй гАпМ МонА елЦгАМ гАДгйл гАчФЦМ Мтгя еАМЕ цмМгДгП хэ "угщМ гАгсйкЦгя гАцлДхМ" . щепг ъгД цмо гАхАогД Муоя цъкя ЦЦг МсйФяо ( ъгАМгхгД ЦкАгП ФгАйМ йзйхя ЦД цЕЦ гАЦуояМД щМ гАзгАЦ ) ║ щеДЕ Моня чоягП ЦсгФМгП ААщяч хМД гАгсйМяго ФгАйуоМя ъцуФА цлДхМи ( зЦАгй цлДхМи цФ пЕх ) . ФхьхМзи гАмгА чо МъФД угщМ гАгсйкЦгя гАцлДхМ ЦФлхгП цФ сгАхгП зАЛ мсх чМЦи гАугоягй ФгАФгяогй щМ ЦМргД гАЦощФзгй . епг яЦрДг ААеДщгч гАгсйЕАгъМ гАтнуМ хгАяЦр C ║ ФАелЦгАМ гАгсйкЦгя гАЦмАМ хгАяЦр DI ║ ФААеДщгч гАмъФЦМ зАЛ гАсАз ФгАноЦгй хгАяЦр GE ║ ФААугоягй ЦД гАсАз ФгАноЦгй хгАяЦр Ex ║ ФААФгяогй ЦД гАсАз ФгАноЦгй хгАяЦр Im ║ щеДЕ МЦъДДг цД Дзхя зАЛ елЦгАМ гАДгйл гАчФЦМ GDP хЦзгоАи хсМьи ъгАбйМ : (GDP = C + DI + GE + ( Ex √ Im . гАгсйкЦгя ФгАеДйгл ФйцкМя ЦзоА гАщгфои : еД гАгсйкЦгя Investment Мймоо зАЛ цсгс гАЦчгяДи хМД ЦзоА гАщгфои гАДчоМ ( кЦД гАечягж ЦД гАхДФъ ) ФЦзоА гАщгфои гАмчМчМ цФ гАьхМзМ ( гАзгфо ЦД гсйкЦгя яцс гАЦгА ) . щйДгчу ЦзоА гАщгфои гАДчоМ хгАДсхи АЦзоА гАщгфои гАьхМзМ сФщ Мтлз гАЦДйлМД ФМдоМ еАЛ рМгои гАгсйкЦгя ║ ФхгАйгАМ рМгои гАеДйгл ФмлЦ гАЦзгЦАгй ║ мМк цД гДнщгж ЦзоА гАщгфои гАДчоМи зД ЦзоА гАщгфои гАьхМзМи МзДМ гДнщгж йъАщи яцс гАЦгА хгАЦчгяДи хгАзгфо гАЦйФчз ЦД яцс гАЦгА . ФгАйФсз гАгсйкЦгяМ ДйМли йлгФр ЦзоА гАщгфои гАьхМзМ АЦзоА гАщгфои гАДчоМ МйжЦД рМгои гАьАх зАЛ зДгуя гАеДйгл ( Цзогй ║ бАгй ║ зЦгА .. ) ║ ФхгАйгАМ рМгои гАЦогнМА гАЦФрзи зАЛ йАъ гАзДгуя гАЦтгяъи щМ гАеДйгл ║ цМ рМгои гАьАх гАъАМ . ФрМгои млЦ гАьАх гАъАМ сФщ МдоМ хоФяЕ еАЛ ящз гАцсзгя . нАгуи гАчФА ║ еД гДнщгж ЦзоА гАщгфои гАДчоМ зД гАЦзоА гАьхМзМ ( цФ гАмчМчМ ) сФщ МдоМ еАЛ гяйщгз цсзгя гАсАз ФгАноЦгй ║ ФгАзъс епг йлгФр ЦзоА гАщгфои гАДчоМ гАЦзоА гАьхМзМ сФщ МдоМ еАЛ гДнщгж ЦсйЦя щМ цсзгя гАсАз ФгАноЦгй . угщМ гАДгйл гАчФЦМ Net Domestic Product : еД елЦгАМ гАДгйл гАчФЦМ Мзъс ЦлЦФз гАсАз ФгАноЦгй гАлоМои гАЦДйли щМ гАсДи гАлгяМи ║ ЦзхягП зДЕ хоАгАи гАцсзгя гАйМ хМзй хЕг ЕпЕ гАЦДйлгй . ФЦз пАъ ║ щцМ гчйуго МсйноЦ сАз яцсЦгАМи щМ гАеДйгл сФщ МсйЕАъ лрагП ЦД яуМо яцсЦгАЕ щМ нАгА щйяи гАеДйгл . ФЕъпг ║ ААмуФА ЦД елЦгАМ гАДгйл гАчФЦМ зАЛ угщМ гАДгйл гАчФЦМ NDP ║ щеДЕ Мьям ЦлЦФз Цнуугй гАеЕАгъ ( ФЕМ гАцЦФгА гАЦнууи АгсйхогА гАбАгй гАчоМЦи хбАгй моМки ║ цФ Цнуугй гАуМгДи ) ║ цФ Мьям Цнуугй гАеЕАгъ ЦД елЦгАМ гАгсйкЦгя гАнгу АМзьМ угщМ гАгсйкЦгя гАЦмАМ I щеДЕ МъФД АоМДг ( NDP = C + I + GE + ( Ex √ Im . еД угщМ гАДгйл гАчФЦМ цФ гАонА гАчФЦМ хцсзгя гАсФч йсйноЦ зАЛ Дьгч Фгсз щМ гАймАМА гАгчйугоМ . гАонА гАчФЦМ Domestic Income : МЦъД йзяМщ гАонА хгАДсхи ААщяо хцДЕ Цчогя "ЦъгсхЕ" EarningsЦД гАноЦгй гАеДйглМи гАйМ йдоЛ щМ гАщйяи гАлгяМи хФгсьйЕ тнуМгП цФ хФгсьи цЦАгъЕ . ФгАонА гАчФЦМ ЕФ ЦлЦФз гАЦогнМА гАщяоМи ║ ФхгАйгАМ щеД ЦлЦФз гАонА гАЦъйсх хФгсьи еДйгл гАсАз ФгАноЦгй щМ гчйуго Цг нАгА щйяи ЦзМДи ( згои сДи ) ЕФ гАонА гАчФЦМ АЕпг гАгчйуго . ФйзяМщ гАонА зАЛ цДЕ "Цъгсх" МЦМрЕ зД "ЦчхФжгй гАонА" Income Receipts . щгАонА чо Мъйсх нАгА емоЛ гАщйягй ФАъД Аг Мчхж ║ еЦг АцДЕ Мднп щМ уФяи жягфх чхА цД МсйАЦ ║ цФ АцДЕ Ммйлр щМ ЦъгД Цг АМзго ощзЕ щМ йгяМн Агмч . ФгАонА Млх цД МЦМр хФжФм зД ймФМАгй гАцуФА Asset Transformation . щепг цДй хзй ЦДрАгП цФ сДогП цФ мч гнйягз щеД муМАи гАхМз Аг йЦкА онАгП ║ цФ епг соо оМД щеД Цчогя гАсого Аг МЦкА онАгП ║ ФъА Цг мок ЕФ цД цмо цтъгА гАкяФи ( ЦДрА ║ сДо ║ мч гнйягз ) чо мФА еАЛ тъА бня ( згои тъА ДчоМ ) . ФЦД ДгмМи цняЛ ║ гАеМлгя ЦД гАЦДрА ║ ФгАщгфои ЦД гАсДо ║ ФгАцйгФи ЦД гАгнйягз ЕМ онА . ФЕъпг МЦъД гАчФА цД гАонА гАчФЦМ ЕФ ЦлЦФз : 1- гАцлФя ФгАЦяйхгй ║ ФгАзЦФАгй ║ ФгАЦъгщбй ФгАцтъгА гАцняЛ АЦъгсх гАЦФыщМД ( чхА нуЦ гАжягфх цФ гтйягъгй гАйцЦМДгй гАглйЦгзМи ФгАЦзгтгй ) . 2- угщМ гАонА ЦД гАеМлгягй ФгАцйгФгй . 3- онА гАщгфои . 4- гАцяхгм ║ сФга цяхгм гАтяъгй гАЦсгЕЦи ║ цФ тяъгй гАцтнгу ║ цФ гАЦАъМгй гАщяоМи ║ ФсФга ощзй ААЦАгъ цФ гмйлрй щМ гАЦтяФз гАйлгяМ ║ ФчхА гсйчьгз гАжягфх гАЦщяФжи зАЛ гАонА . гАзАгчи хМД гАДгйл гАчФЦМ ФгАонА гАчФЦМ : еД гАонА гАчФЦМ ( ЦД гАДгмМи гАДыяМи ) Агчйуго Цг МъФД ЦсгФМгП щМ гАмлЦ АелЦгАМ ДгйлЕ гАчФЦМ . ФгАЦсгФги йФло АцД ъА оФАгя ЦДщч хФгсьи гАтгяМД МЦМА АцД МсйАЦ ъонА хФгсьи ЦДйлФ гАсАз ФгАноЦгй гАЦтйяги . ФмМк цД гАЦощФзгй хФгсьи гАтгяМ йЦМА АцД йъФД ЦсгФМи ААЦогнМА гАЦсйАЦи хФгсьи цумгх зФгЦА гАеДйгл : гАзЦА ║ гАцяж ║ яцс гАЦгА ║ ФгАйДыМЦ ║ АйзФМжЕЦ зД гсйногЦ зФгЦАЕЦ щМ зЦАМи гАеДйгл ║ щеДЕ ЦД гАЦЦъД ймоМо чМЦи ФЦчогя гАеДйгл гАпМ Ммок щМ гчйуго Цг хьяМчйМД : зД ьяМч гАДгйл гАпМ Мчоя гАеДщгч гАъАМ зАЛ гАсАз ФгАноЦгй ║ цФ зД ьяМч гАонА гАпМ Мчоя гАонА гАъАМ гАЦъйсх ЦД еДйгл гАсАз ФгАноЦгй . еД йчоМягй елЦгАМ гАДгйл гАчФЦМ ФгАонА гАчФЦМ ймсх оФяМгП щМ ЦзыЦ гАхАогД ║ ФЕпг Мсгзо зАЛ жЦгД ймоМо цъкя очи АмлЦ ФчМЦи гАДтгь гАеДйглМ гАпМ Ммок щМ гАгчйуго нАгА щйяи ЦзМДи . ФхгАяшЦ ЦД цДЕЦг МчМсг цсгсгП Дщс гАтМа ║ щеД йчоМягй елЦгАМ гАДгйл гАчФЦМ ФгАонА гАчФЦМ чо Аг йзьМДг хгАжяФяи ЦлгЦМз ЦйЦгкАи ║ ьгАЦг цД цмоЕЦг МчМс ъЦ цДщч ФгАбня МчМс ъЦ гсйАЦ .  глЦгАМ гАДгйл гАчФЦМ - ( Дгчу ) Цнуугй еЕАгъ яцс гАЦгА = угщМ гАДгйл гАчФЦМ ( цФ гАонА гАчФЦМ хцсзгя гАсФч ) - ( Дгчу ) гАжягфх шМя гАЦхгтяи зАЛ чьгз гАцзЦгА - ( Дгчу ) гАЦощФзгй гАймФМАМи Ачьгз гАцзЦгА - ( Дгчу ) щгфж гАЦтгяМз гАмъФЦМи ЦнуФЦгП ЦДЕ гАезгДгй гАмъФЦМи = гАонА гАчФЦМ ( хйъАщи зФгЦА гАеДйгл ) . елЦгАМ гАДгйл гАчФЦМ ъЦдтя ААДЦФ гАгчйугоМ : Мзйхя елЦгАМ гАДгйл гАчФЦМ цхяр Цдтя зАЛ Фжз ФДтгь гАгчйуго ъъА ║ ФхгАйгАМ щЕФ МоАДг зАЛ ЦсйФЛ гАДЦФ гАгчйугоМ гАпМ Мзйхя гАтшА гАтгшА АъА гАсМгсгй гАгчйугоМи ФгАЦгАМи . ФхгАйгАМ йчФЦ ъА оФАи хгмйсгх ЦзоА гяйщгз елЦгАМ гАДгйл гАчФЦМ гАтЕяМ цФ гАсДФМ ║ ФЕФ АЕ цкя ъхМя зАЛ чФи цФ жзщ гАгчйуго зАЛ гАЦоЛ гАЦйФсь ФгАьФМА ║ ФхгАйгАМ зАЛ чФи цФ жзщ гАзЦАи хтъА згЦ . ъЦг цД уоФяЕ зАЛ гяйщгз ъхМя цФ ЕхФь ъхМя МЦъД цД Мдкя щМ гАмяъи гАЦхгтяи Асзя гАзЦАи .

|

|

25-07-2014, 11:22 PM

|

гАЦтгяъи ячЦ: 15 | ||||||||||||||||||||||||

|

ъгйх гАЦФжФз :

snowwhite

гАЦДйоЛ :

ЦДйоЛ гАгнхгя Ф гАймАМА гАгсгсЛ

сАсАи мАчгй гчйугоМи √ гАмАчи 14 : гАонА гАтнуМ ФгАгсйЕАгъ |

||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||

|

#15

25-07-2014, 11:22 PM

|

|

|

|

|

сАсАи мАчгй гчйугоМи √ гАмАчи 14 : гАонА гАтнуМ ФгАгсйЕАгъ

гАонА гАтнуМ ФгАонА гАугщМ ЕДгъ щъяйМД ЦяйхьйМД хгАонА гАчФЦМ ЕЦг : "гАонА гАтнуМ" Personal Income Ф"гАонА гАугщМ" Net Income ║ ФАДФжм ьяМчи гАйФуА еАЛ ъА ЦДЕЦг ЦД мсгхгй гАонА гАчФЦМ ║ АоМДг гАЦзгоАи гАйгАМи : гАонА гАчФЦМ - ( Дгчу ) жягфх цяхгм гАтяъгй - ( Дгчу ) цяхгм гАтяъгй шМя гАЦФрзи - ( Дгчу ) гтйягъгй гАйцЦМД ФгАЦзгтгй - ( ргфо ) гАЦощФзгй гАймФМАМи Ачьгз гАцзЦгА - ( ргфо ) гАЦощФзгй гАймФМАМи гАмъФЦМи - ( ргфо ) гАщгфои гАмъФЦМи = гАонА гАтнуМ - ( Дгчу ) жягфх гАонА гАтнуМи = гАонА гАугщМ ( гАЦЦъД гАйуящ щМЕ ) . еД гАонА гАчФЦМ ( хйъАщи зФгЦА гАеДйгл ) ЕФ гАчоя гАпМ Мну ║ ЦД мМк гАЦхоц ║ зФгЦА гАеДйгл : гАзЦА гАцяж ║ яцс гАЦгА ║ гАйДыМЦ . ФАъД епг цяоДг Цзящи Цчогя гАонА гАпМ МуА щзАгП еАЛ цМоМ гАзгфАгй ║ щеД гАЦчМгс гАЦДгсх ЕФ гАонА гАтнуМ ║ щАМс ъА гАонА гАпМ Мну зФгЦА гАеДйгл МуА еАМЕг щзАгП . ФЕДгъ цМжгП нуФЦгй онА гАзЦА ║ щгАчоя гАпМ МощзЕ гАзгЦА ААйцЦМДгй гАглйЦгзМи Social Insurance ФгАЦзгтгй Wages ║ щжАгП зД Цг МсЕЦ хЕ ях гАзЦА ДМгхи зДЕ ║ Ммсх ъЦг АФ цДЕ Мну гАзгЦА ФАъДЕ Аг МягЕ цхогП . ФщМ гАлгДх гАеМлгхМ МйсАЦ гАДгс хзж гАонА гАпМ АЦ Мъйсх щМ гАеДйгл гАлгяМ Current Production ║ щчогЦЛ гАЦмгяхМД МйсАЦФД ЦргМг ДчоМи ЦнйАщи ║ ФгАзЦгА МйсАЦФД йзФМжгй хьгАи ФЦзгтгй тМнФни ФЕъпг . ъА ЕпЕ гАЦощФзгй гАймФМАМи гАмъФЦМи ймсх ълра ЦД гАонА гАтнуМ . цЦг гАонА гАугщМ ( гАЦЦъД гАйуящ щМЕ ) щЕФ ххсгьи гАонА гАтнуМ хзо ощз жягфх гАонА гАтнуМи . ФЕпг гАячЦ ЕФ гАпМ МЦъД ААЦсйЕАъМД гАйуящ щМЕ ║ щМДщч цФ Моня . еДЕ ячЦ ЦЕЦ хгАДсхи Айлгяи гАйлрфи ФуДгз гАсАз гАгсйЕАгъМи ║ щепг ъгД гАонА гАЦЦъД гАйуящ щМЕ бнпгП щМ гАгяйщгз ║ щеД ЦзыЦ Цдссгй гАцзЦгА МЦъД цД ййФчз цД йло ЦхМзгйЕг йцнп щМ гАгяйщгз цМжгП . гАгсйЕАгъ ФгАДтгь гАгчйугоМ еД гАзгЦА гАцсгсМ ААйшМя щМ гАгсйЕАгъ Consumption ЕФ гАонА ║ щепг гяйщз гАонА гяйщз гАгсйЕАгъ ФгАзъс умМм . Фепг Цг Флой зФгЦА ФЦйшМягй цняЛ МЦъД цД йдкя щМ гАгсйЕАгъ щЕМ зФгЦА пгй йцкМя кгДФМ Аг МчгяД хйцкМя ФцЕЦМи гАонА зАЛ гАеДщгч гАгсйЕАгъМ . ФЕДгъ гАъкМя ЦД гАзФгЦА гАДчоМи гАйМ МЦъД цД йдкя Цхгтяи щМ сАФъ гАгсйЕАгъ ЦкА ЦзоА гАщгфои цФ ъЦМи гАДчФо цФ гАЦсйФЛ гАзгЦ ААцсзгя . ъЦг цД ЕДгъ хзж гАзФгЦА гАмчМчМи ( цФ гАнгялМи ) ФгАйМ ййцкя хгАзФгЦА гАДчоМи хьяМчи шМя Цхгтяи ЦкА гАзФгЦА гАЕМъАМи ФйФрМз гАонА ФгАрЦД . ФАДхоц цФАгП хймАМА гАзФгЦА гАДчоМи цФ гАйцкМягй гАЦхгтяи : 1-цФА гАЦйшМягй гАДчоМи гАйМ МЦъД цД йдкя щМ ЦсйФЛ гАгсйЕАгъ ЕФ ЦзоА гАщгфои . еД ЦзоА гАщгфои Interest Rate МЦгяс йцкМягП зАЛ гАьяМчи гАйМ сМйуящ хЕг гАцщяго хгАДсхи АЦогнМАЕЦ хМД гАгсйЕАгъ ФгАгонгя ║ хмМк цД гАрМгои щМ ЦзоА гАщгфои сФщ йощз гАцщяго еАЛ гАечАгА ЦД еДщгчЕЦ гАгсйЕАгъМ ФймкЕЦ зАЛ рМгои гонгяЕЦ ААмуФА зАЛ згфо Цяйщз High Yield . ФзАЛ пАъ МсйьМз гАхДъ гАЦяърМ цД МсйноЦ хъщгаи сзя гАнуЦ ФЦзоА гАщгфои ААйцкМя зАЛ йФрМз гАЦогнМА хМД гАгсйЕАгъ ФгАгонгя . еАг цД ЦзоА гАщгфои АМс мгсЦгП епг АЦ МугмхЕ рМгои щМ ФсгфА гАощз ( гАДчФо ) ║ щгяйщгз гАщгфои Аг Мощз гАцщяго еАЛ гАечАгА ЦД гсйЕАгъЕЦ ФрМгои гонгяЕЦ ║ еАг епг ъгДФг МмФрФД ЦД гАЦогнМА Цг МсЦм АЕЦ хпАъ . щрМгои зяж гАДчФо ЦД лгДх гАЦдссгй гАЦуящМи Фйсях йАъ гАрМгои щМ тъА еДщгч згЦ цФ нгу МдоМ еАЛ рМгои млЦ гАЦогнМА гАДчоМи гАЦФрзи ║ ФщМ йАъ гАмгАи щчь Мзйхя ЦзоА гАщгфои зДуя лпх АЕпЕ гАЦогнМА гАежгщМи ДмФ гАгонгя Saving . 2-гАЦйшМя гАкгДМ гАпМ МЦъД цД Мдкя щМ ЦсйФЛ гАгсйЕАгъ гАъАМ ЕФ гАЦсйФЛ гАзгЦ Ацсзгя гАсАз ФгАноЦгй гАгсйЕАгъМи . еД гАрМгои щМ гАЦсйФЛ гАзгЦ ААцсзгя Price Level Аг йзДМ цДЕг чо тЦАй ъгщи цсзгя гАсАз ФгАноЦгй ║ цФ цДЕг ймччй хДщс гАЦзоА . щЦД гАЦЦъД цД йяйщз цсзгя хзж гАсАз ФйДнщж цсзгя хзж гАсАз гАцняЛ ║ цМ Ммок гнйАгА щМ ЦзоАгй гАЦхгоАи хМД гАсАз ║ МДзъс щМ тъА рМгои щМ гАЦсйФЛ гАзгЦ ААцсзгя . ФЦД гАЦЦъД цМжгП цД йдоМ гАрМгои щМ гАЦсйФЛ гАзгЦ ААцсзгя хоФяЕг еАЛ ймчМч рМгогй ЦйщгФйи щМ цсзгя гАсАз . щчМЦи гАсАз гАшпгфМи ЦкАгП чо йяйщз хЦчогя 5 % ║ щМ мМД цД гАцлЕри гАЦДрАМи гАъЕяхгфМи ЦкАгП чо йяйщз хДсхи 15 % . ФЦД гАьхМзМ епгП цД МчАА гАЦсйЕАъФД ЦД гАъЦМи гАЦтйяги ЦД гАцлЕри гАъЕяхгфМи ║ гАйМ гяйщзй цсзгяЕг ДсхМгП хгАЦчгяДи хгАсАз гАшпгфМи . ФАъДЕЦ щМ Дщс гАФчй сФщ МмгщыФД зАЛ Дщс гАъЦМи гАйМ ъгДФг МтйяФДЕг ЦД гАсАз гАшпгфМи ║ хгАяшЦ ЦД гДнщгж чМЦйЕг хгАДсхи ААсАз гАъЕяхгфМи ║ еп еД гАцЦя МйзАч ЕДг хгДнщгж гАчФи гАтягфМи гАмчМчМи Real Purchasing Power ААЦсйЕАъМД ║ ДйМли гяйщгз гАЦсйФЛ гАзгЦ ААцсзгя . ФхпАъ щеД гАгсйЕАгъ гАъАМ сФщ МДчу Цз гнйАгА ЕМъА гАцсзгя гАДсхМи ║ ъяо щзА Агяйщгз гАЦсйФЛ гАзгЦ ААцсзгя . 3-гАЦйшМя гАкгАк гАпМ МЦъД цД Мдкя щМ гАгсйЕАгъ МйЦкА щМ ъЦМи гАДчФо ║ цФ хЦзДЛ цоч щМ ьяМчи йФрМз гАцщяго АкяФгйЕЦ ЦД нАгА гАДчФо . еД цМ йшМя щМ ъЦМи гАДчФо ДйМли йшММя гАцщяго АьяМчи йФрМзЕЦ АкяФгйЕЦ Wealth Distribution сФщ МдоМ еАЛ йшММя цДЦгь ФЦзоАгй гАгсйЕАгъ . щгАщяо МФрз згои кяФйЕ хМД цуФА ДчоМи ( ДчФо ФзЦАгй ) ФцуФА ЦгАМи ( цсЕЦ ФсДогй ) ФцуФА мчМчМи ( зчгягй ФсАз ) . щепг мок ФчгЦ гАхДъ гАЦяърМ ЦкАгП хзЦАМгй гАсФч гАЦщйФми ФчгЦ хтяга гАцуФА гАЦгАМи ЦД Епг гАсФч ЦД гАцщяго ФгАхДФъ ║ щеД Епг сФщ Мдкя щМ гАсМФАи гАДчоМи хгАДсхи ААцщяго ФгАхДФъ . ФАсФщ МдоМ пАъ еАЛ йнщМж ЦзоА гАщгфои ║ ФйДЦМи гАгсйкЦгя ФгАгсйЕАгъ . щъАЦг ргой гАсМФАи гАДчоМи АоЛ гАцщяго ║ цМ цД ЦмщыйЕЦ гАЦгАМи чо шАхй зАМЕг гАцуФА гАДчоМи гАсгфАи ФтхЕ гАсгфАи ║ щеД Епг сФщ Мтлз гАцщяго зАЛ рМгои еДщгчЕЦ гАгсйЕАгъМ . Фепг гДйчАДг еАЛ гАзФгЦА гАмчМчМи гАйМ МЦъД цД ййцкя хгАДтгь гАДчоМ Фйдкя хоФяЕг щМ сАФъ гАгсйЕАгъ : 1-цФА ЕпЕ гАзФгЦА ЕФ гАзАгчи хМД гАгсйЕАгъ ФьяМчи йФрМз гАонА . еД гАеДщгч гАгсйЕАгъМ Аг Мйцкя щчь хгАйФрМз гАъЦМ ААонА ║ хА цМжгП хгАйФрМз гАъМщМ АЕ ║ цМ хьяМчи гАйФрМз Фчгзои Епг гАйФрМз . ФзАЛ пАъ щеД езгои йФрМз гАонА АугАм гАьхчгй гАщчМяи сФщ МдоМ еАЛ йзоМАгй щМ гАгсйЕАгъ ЦД тцДЕг цД йрМо ЦД гАмлЦ гАъАМ ААгсйЕАгъ . ФзДоЦг МъФД ЕДгъ зоЦ ЦсгФги цФ зогАи щМ йФрМз гАонА щЦзДЛ пАъ рМгои щМ гАгонгя зАЛ мсгх гАгсйЕАгъ ║ мМк цД гАЦсгФги щМ йФрМз гАЦогнМА зАЛ цъхя Дьгч ЦЦъД ФзАЛ чгзои зяМжи ЦД гАцщяго ЦД тцДЕ йтлМз гАгсйЕАгъ зАЛ мсгх гАгонгя . 2-гАзгЦА гАкгДМ ЕФ гАщяч гАДгтф зД йонА зДуя гАрЦД ║ ФгАпМ Мдкя щМ гАгсйЕАгъ . еД гАгсйЕАгъ щМ уФяйЕ гАзгоМи Мщйяж цД гАгсйЕАгъ ФгАонА ЦйАгрЦМД щМ гАщйягй гАрЦДМи ║ ФгАФгчз цД ЕДгъ щяФчгП рЦДМи хМД ЦямАи ймчч гАонА ФЦямАи Цхгтяи гАгсйЕАгъ . ФМйАчЛ гАцщяго огфЦгП ЦогнМАЕЦ щМ щйяи Цйцняи зД гАеДщгч ║ ФсФга цъгДй ЕпЕ гАЦогнМА ййЦкА щМ тъА цяхгм цФ щФгфо цФ цлФя . щзДоЦг ДтгЕо гАцщяго МДщчФД онАгП ЦзМДгП щМ щйяи ЦзМДи ║ Млх цД МъФД ФгжмгП щМ гАцпЕгД цДЕЦ МДщчФД онАгП ДгйлгП зД ЦямАи сгхчи . ФАпАъ щеД чягягй гАгсйЕАгъ гАлгяМи ййнп хДга зАЛ гАонФА гАЦймччи щМ гАщйягй гАсгхчи . 3-гАзгЦА гАкгАк гАпМ МЦъД цД Мдкя щМ гАгсйЕАгъ ЕФ "гАсМгси гАжяМхМи ААоФАи" . ЦД цтЕя гАцЦкАи зАЛ пАъ гАсМгси гАмъФЦМи гАцЦяМъМи ║ ФгАйМ МьАч зАМЕг чьз гАжяМхи Tax Cut ║ ФЕМ сМгси ййхзЕг гАеогяи гАйДщМпМи гАцЦяМъМи зДоЦг йяМо йДЦМи Фекгяи гАДтгь гАгчйугоМ щМ мгАгй гАяъФо ║ мМк йчФЦ хйнщМж ЦзоА гАжяМхи хьяМчи йугзоМи щМ гАЦогнМА ║ ФхпАъ ймяя лрагП ъхМягП ЦД гАЦогнМА гАйМ ъгДй сйпЕх еАЛ гАнргДи гАзгЦи ║ ФйьямЕг щМ гАцсФгч щМрого гАьАх гАгсйЕАгъМ ФхгАйгАМ Мрого гАгсйкЦгя ФМДЦФ гАеДйгл .  -гАзгЦА гАягхз ФгАцнМя гАпМ МЦъД цД Мдкя щМ ЦсйФЛ гАгсйЕАгъ хтъА шМя Цхгтя ║ ЕФ гАзгЦА гАЦйзАч хгАзДгуя гАхДМФМи щМ гАгчйуго гАчФЦМ ║ гАйМ йЦйо бкгяЕг Ащйягй ьФМАи . йчсЦ ЕпЕ гАзДгуя еАЛ зДгуя мчМчМи ФзДгуя ДчоМи . ФЦД цЕЦ гАзДгуя гАмчМчМи гАрМгои щМ гАсъгД ФЕМъА ЕпЕ гАрМгои . ФАг тъ цД ЦзоАгй Цяйщзи ЦД гАрМгои гАсъгДМи ЦД тцДЕг рМгои гАгсйЕАгъ ФгАечАгА ЦД гАгонгя . ъЦг цД ЕМъАгП съгДМгП МчФЦ зАЛ рМгои гАсъгД шМя гАДтьМД цФ рМгои гАцьщгА Фъхгя гАсД ( ъЦг щМ гАоФА гАДгЦМи ) сФщ МдоМ еАЛ йтлМз гАгсйЕАгъ зАЛ мсгх гАеДйгл . цЦг гАзДгуя гАхДМФМи гАДчоМи гАйМ йФглЕ цФ йАгрЦ гАзДгуя гАхДМФМи гАмчМчМи ║ щййЦкА щМ ДЦФ гАлЕгр гАЦуящМ ФщМ гйсгз Дьгч гАйЦФМА гАгфйЦгДМ ФсЕФАи гАмуФА зАЛ Епг гАгфйЦгД . ФщМ ДЦга гАзгогй гАЦуящМи ФгАйзгЦА Цз гАхДФъ гАйлгяМи ║ ФшАхи ДчФо гАФогфз зАЛ гАДчФо гАчгДФДМи ║ ФйДгчу гАФогфз гАгонгяМи АугАм гАгсйЕАгъ ║ ФцнМягП мгАгй гАйжнЦ гАЦсйЦя ФгАЦрЦД гАпМ йЦя хЕ гАгчйугоМгй гАяцсЦгАМи . гАгчйуго гАцЦяМъМ ФгАгсйЕАгъ МзйЦо гАгчйуго гАцЦяМъМ зАЛ Дщчгй гАЦсйЕАъМД ║ ФАпАъ щеД сФч гАзЦА ЕФ гАпМ МчФо гАгсйЕАгъ ФгАДгйл гАЦмАМ гАелЦгАМ ║ щгАЦсйЕАъФД МДщчФД епг йФщяй АЕЦ гАЦогнМА ФхгАйгАМ щяу гАзЦА . Фйзящ гАФАгМгй гАЦймои хцДЕг гАЦсйЕАъ гАцъхя ААДщь щМ гАзгАЦ еп йсйЕАъ ДмФ 25 % ( 2005 ) ЦЦг МсйЕАъЕ гАзгАЦ ЦД ЕпЕ гАсАзи гАгсйягйМлМи ║ ФйсйЕАъ 26 % ( 2004 ) ЦД гАшгр гАьхМзМ . ъЦг йсйЕАъ ДмФ 278 ЦАМФД ьД ЦД гАпяи ( 2004 ) ║ 37 ЦАМФД ьД ЦД гААмФЦ ( 2004 ) ║ щмЦ Цг МзгоА 574 ЦАМФД ьД ЦД гАДщь ( 2004 ) ║ 104 ЦАгММД ьД ЦД гАщФАгп гАуАх ( 2003 ) ФшМя пАъ . Фйзйхя Цдтягй гАЦсйЕАъМД ЦД цЕЦ гАЦдтягй гАгчйугоМи щМ гАФАгМгй гАЦймои гАцЦяМъМи .  Цдтягй гАгсйЕАгъ Ї Цдтя цсзгя гАЦсйЕАъМД : МчМс Епг гАЦдтя гяйщгз ФгДнщгж цсзгя гАсАз гАгсйЕАгъМи . ( ЦФлФо щМ гАмАчи 5 хтъА ЦщуА ) . Ї ЦхМзгй гАйлрфи : ЦхМзгй гАйлрфи ЕМ зхгяи зД ъЦМи гАхжгфз гАЦхгзи щМ ЦйглягАйлрфи ( гАЦщяч ) ║ Фйзъс гАйшМягй гАтЕяМи АЕпг гАЦдтя ЦоЛ гАйшМя щМ Дсхи гАЦхМзгй ║ ФМййхз гАЦмААФД гАгчйугоМФД Епг гАхМгД ъФДЕ Мзхя хтъА ъхМя зД еДщгч гАЦсйЕАъМД . ( ЦФлФо щМ гАмАчи 5 хтъА ЦщуА ) . Ї Цдтя кчи гАЦсйЕАъ : Мзхя Епг гАЦдтя зД гсйщйга гАЦсйЕАъМД зД гАФжз гАмгАМ гАгчйугоМ ФгАйФчзгй хтцД гАцмФгА гАгчйугоМи Фкчи гАЦсйЕАъМД хгАгчйуго . ФщМ гАФАгМгй гАЦймои МляЛ Епг гАгсйщйга зАЛ нЦси бАгщ тну ЦД ъгщи цДмга гАхАго АМзьФг бягаЕЦ ФЦФгчщЕЦ . ФМйзАч ЦсйФЛ кчи гАЦсйЕАъ хтъА Цхгтя хчояи еДщгч гАЦсйЕАъМД . ФМйцкя Епг гАЦдтя хтъА цсгсМ хгАФжз гАгчйугоМ гАзгЦ ║ ФЕФ МДзъс зАЛ мяъи гАзЦАи нгуи щМ гАФАгМгй гАЦймои щМ гАщйягй гАйМ МЦя щМЕг гАЦсйЕАъ хЦягмА мяли ъгАФжз гАгчйугоМ гАмгАМ .

|

|

25-07-2014, 11:23 PM

|

гАЦтгяъи ячЦ: 16 | ||||||||||||||||||||||||

|

ъгйх гАЦФжФз :

snowwhite

гАЦДйоЛ :

ЦДйоЛ гАгнхгя Ф гАймАМА гАгсгсЛ

сАсАи мАчгй гчйугоМи √ гАмАчи 15 : гАчьгзгй гАгчйугоМи |

||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||

|

#16

25-07-2014, 11:23 PM

|

|

|

|

|

сАсАи мАчгй гчйугоМи √ гАмАчи 15 : гАчьгзгй гАгчйугоМи

МйцАщ ъА гчйуго ЦД зоо ЦД гАчьгзгй гАеДйглМи гАйМ йшпМ гАДгйл гАЦмАМ ФгАонА гАчФЦМ ФгАДЦФ гАгчйугоМ ║ ФЕМ : 1- гАчьгз гАуДгзМ . 2- гАчьгз гАрягзМ . 3- гАчьгз гАноЦгйМ ║ ФМчсЦ еАЛ гАчьгз гАЦуящМ ФгАчьгз гАсМгмМ . 4- гАчьгз гАзчгяМ . 5- гАчьгз гАйлгяМ ( гАгсйМяго ФгАйуоМя ) . ФМцнп ъА чьгз ЦД ЕпЕ гАчьгзгй щМ цМи оФАи цЕЦМйЕ ЦД мМк млЦ ЦсгЕЦйЕ щМ гАеДйгл ФгАонА гАгчйугоМ хтъА згЦ ║ хмМк цД гАчьгз гАуДгзМ ЦкАгП ЕФ гАцъкя цЕЦМи щМ гАоФА гАуДгзМи гАЦйьФяи ъгАФАгМгй гАЦймои ФгАМгхгД ФцАЦгДМг ФшМяЕг ║ ФгАчьгз гАноЦгйМ гАЦуящМ ЕФ гАцъкя цЕЦМи щМ гАоФА гАйМ йЦАъ чьгзгП ЦуящМгП чФМгП ФЦФкФчгП ъсФМсяг ║ ФгАчьгз гАрягзМ МьшЛ щМ гАоФА гАДгЦМи . ъЦг цД ЕДгъ зоогП ЦД гАоФА йзйЦо щМ онАЕг зАЛ гАчьгз гАсМгмМ ║ ФЕМ згои гАоФА гАйМ АМс АЕг ЦФгяо ьхМзМи цФ млЦ еДйглМ ФйлгяМ ъхМя . цЦг гАчьгз гАзчгяМ щЕФ цмо цЕЦ гАчьгзгй гАйМ ййцкя хгАФжз гАгчйугоМ гАзгЦ ║ ФгАФжз гАЦуящМ нгуи щМ гАоФА гАЦйьФяи . ФМАзх гАчьгз гАйлгяМ оФягП хгяргП зАЛ гАузМо гАоФАМ ║ АЦг АЕ ЦД цЕЦМи щМ йхгоА гАхжгфз ФгАсАз ФгАноЦгй хМД лЦМз гчйугогй гАзгАЦ . еД цМ гнйАгА цФ црЦи ймок щМ цмо ЕпЕ гАчьгзгй гАгчйугоМи щМ цМ оФАи щМ гАзгАЦ сФщ йдоМ мйЦгП еАЛ ыЕФя ЦтъАгй гчйугоМи ньМяи ║ чо йДзъс зАЛ гАФжз гАгчйугоМ гАзгЦ ФгАцсФгч гАЦгАМи Фмяъи гАзЦАгй хтъА нгу . ФсДймок еД тга гААЕ хгАйщуМА зД ъА Фгмо ЦД ЕпЕ гАчьгзгй ( хгсйкДга гАчьгз гАрягзМ ФгАчьгз гАсМгмМ АцДЕЦг Аг МонАгД щМ ЦлгА хмкДг зД мяъи гАцсФгч ) ║ ФоФяЕ гАгчйугоМ Фцхяр ЦдтягйЕ ║ Фцкя гАйшМягй гАйМ МмокЕг щМ гАФжз гАгчйугоМ ФцсФгч гАЦгА .

|

|

25-07-2014, 11:24 PM

|

гАЦтгяъи ячЦ: 17 | ||||||||||||||||||||||||

|

ъгйх гАЦФжФз :

snowwhite

гАЦДйоЛ :

ЦДйоЛ гАгнхгя Ф гАймАМА гАгсгсЛ

сАсАи мАчгй гчйугоМи √ гАмАчи 16 : гАчьгз гАуДгзМ |

||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||

|

#17

25-07-2014, 11:24 PM

|

|

|

|

|

сАсАи мАчгй гчйугоМи √ гАмАчи 16 : гАчьгз гАуДгзМ